FLTR #116: Co może oznaczać koniec wojny, dane AMRON za Q4, hybrydyzacja pracy i rynek dóbr luksusowych

Drodzy Subskrybenci!

Stoimy dzisiaj na progu potencjalnie rewolucyjnych zmian. Dlatego w #116 wydaniu newslettera FLTR analizę poświęcamy możliwemu początkowi końca wojny. Stanowcze objęcie władzy przez Donalda Trumpa może prowadzić konflikt Rosji z Ukrainą w stronę pokoju (choć piątkowe spotkanie Trump-Vance-Zeleński do niego nie przybliżyło). Wojna wybuchła w dość specyficznym momencie na polskim rynku nieruchomości - przy odżywającym rynku najmu, słabnącym obrocie i wysokiej inflacji. Po 3 latach niepewności czas postawić pytanie - "Co przyniesie nam pokój?" Przedstawimy potencjalne scenariusze tego, jak ruch migracyjny wpłynie na rynek pracy, najem i obrót nieruchomości. Postawimy także kluczowe pytanie - kto skorzystałby na odbudowie Ukrainy?

Poza tym - w ramach kolejnej mini-analizy przeglądamy raport AMRONu za Q4 2024 monitorujący sytuację na rynku kredytowym i mieszkaniowym w Polsce - w szczególności zaciekawił nas wzrost dostępności kredytowej mieszkań oraz dalszy wzrost czynszów najmu. W ramach obszaru "Wykres tygodnia" przyjrzeliśmy się badaniom ankietowym firm o ich subiektywnych spostrzeżeniach dotyczących pracy zdalnej i jej przyszłości. Czy rosnący sceptycyzmem pracodawców ożywi rynek nieruchomości komercyjnych? Na koniec analizujemy raport o bogactwie Polaków - a dokładniej wielkości, rozwoju i perspektywach rynku dóbr luksusowych w Polsce.

Na końcu zapraszamy Państwa do zapoznania się z licznymi podcastami, nagraniami video, a także polecanymi przez nas lekturami.

Zapraszamy do lektury!

0:00

/3:19

PS. W ostatnim czasie zaktualizowaliśmy dwa dashboardy:

- Dashboard "Rynek kredytowy": o dane o strukturze sprzedaży kredytów, zdolności kredytowej i zaległościach kredytowych w Q4 2024 oraz o wolumenie i wartości sprzedaży kredytów w styczniu 2025

- Dashboard "Rynek najmu, PRS, PBSA i Senior Housing": o dane o czynszach transakcyjnych w Q4 2024

W dzisiejszym FLTR przeczytasz o:

- 📰 Przegląd wiadomości i zagadnień problemowych

- 📊 Wykres tygodnia

- 🎧 Najciekawsze podcasty i nagrania wideo

- 📖 Ciekawe lektury

📣 Nie przegap tych newsów!

📣

Reforma planistyczna dotycząca Planów Ogólnych może zostać odsunięta w czasie! Wraz z projektem nowelizacji ustawy termin ten zostanie przełożony najprawdopodobniej na 30.06.2026 r. (pierwotnym terminem był początek roku 2026 r.). Planowany termin przyjęcia projektu przez RM to I kwartał 2025 r. W przestrzeni publicznej często postulowano o wydłużenie terminu z powodu braku możliwości logistycznych gmin do przeprowadzenia tak obszernej reformy w tak krótkim czasie. Według danych MRiT do prac nad Planami Ogólnymi na koniec stycznia przystąpiło 75% gmin, w tym wszystkie miasta wojewódzkie. Opóźnieniu wprowadzenia reformy o pół roku, będzie sprzyjać wzrost podaży na rynku deweloperskim, w szczególności w zakresie uzyskiwanych DWZ. Szerzej temat poruszaliśmy w Prognozach na rok 2025, gdzie odsunięcie w czasie wprowadzenia nowych zmian planistycznych okazało się być naszym trafnym scenariuszem!

Projekt ustawy o zmianie ustawy o planowaniu i zagospodarowaniu przestrzennym oraz niektórych innych ustaw - Kancelaria Prezesa Rady Ministrów - Portal Gov.pl

🔮 Rok 2025: Perspektywy i scenariusze

Czego spodziewamy się w 2025 roku i jak nam poszły prognozy na rok 2024? Pewniaki, szare nosorożce, czarne łabędzie.

📣

Władze Krakowa przedstawiły dokument "Standardy odpowiedzialnego budownictwa" mający na celu ograniczenie "szkodliwej" działalności deweloperskiej na 5. wskazanych obszarach:

"1. Własny teren zielony dla każdej inwestycji

2. Mniej betonu, więcej zieleni – bez omijania przepisów

3. Nie dla ryzykownej zabudowy na osuwiskach

4. Kompleks mikrokawalerek to nie dom jednorodzinny

5. Lokal usługowy nie do zamieszkania"

Ostatni punkt to nawiązanie do częstej praktyki realizowania inwestycji PRS na terenach przeznaczonych pod zabudowę usługową. Jak zapowiedział Prezydent Krakowa, władze będą baczniej przyglądały się poczynaniom krakowskich inwestorów kierując się przede wszystkim komfortem życia mieszkańców i ładem przestrzennym ograniczając tym samym "patodeweloperkę". Dokument ma być ścieżką narracji w dialogu między deweloperami a władzami miasta. Podobny kierunek obrało także Zakopane

"1. Własny teren zielony dla każdej inwestycji

2. Mniej betonu, więcej zieleni – bez omijania przepisów

3. Nie dla ryzykownej zabudowy na osuwiskach

4. Kompleks mikrokawalerek to nie dom jednorodzinny

5. Lokal usługowy nie do zamieszkania"

Ostatni punkt to nawiązanie do częstej praktyki realizowania inwestycji PRS na terenach przeznaczonych pod zabudowę usługową. Jak zapowiedział Prezydent Krakowa, władze będą baczniej przyglądały się poczynaniom krakowskich inwestorów kierując się przede wszystkim komfortem życia mieszkańców i ładem przestrzennym ograniczając tym samym "patodeweloperkę". Dokument ma być ścieżką narracji w dialogu między deweloperami a władzami miasta. Podobny kierunek obrało także Zakopane

Mówimy stop patodeweloperce❗

— Aleksander Miszalski (@Miszalski_) February 19, 2025

Mikrokawalerki, buble budowlane i lokale usługowe udające mieszkania, a także inne przykłady złego budownictwa nie będą dłużej akceptowane w naszym mieście.

Dokument „Standardów odpowiedzialnego budownictwa” to wstęp nie tylko do nowego otwarcia w… pic.twitter.com/4SaQhypozw

Kraków mówi stop patodeweloperce - Magiczny Kraków

Kraków będzie walczył z budowlaną patologią. Są nowe standardy

Władze Krakowa przygotowały “Standardy odpowiedzialnego budownictwa” - dokument, który ma skuteczniej zapobiegać “praktykom niszczącym ład przestrzenny, komfort życia mieszkańców oraz przyrodę miejską”. Dokument zostanie też przedstawiony władzom centralnym jako rekomendacje przy zmianach ustawowych o budownictwie.

Zakopane walczy z deweloperami

Rada Miasta Zakopane podjęła jednomyślną decyzję w obronie lokalnego krajobrazu przed agresywną ekspansją deweloperów. W czwartek radni przyjęli uchwałę, która ma chronić miasto przed wzrostem cen nieruchomości i wypieraniem mieszkańców spowodowanym przez masową zabudowę. Wzywają w niej wyższe władze do działania w granicach prawa, by zatrzymać procesy degradujące przestrzeń publiczną. Wiceburmistrz Bartłomiej Bryjak podkreślił determinację miasta w walce o zachowanie jego unikalnego charakteru.

📰 Przegląd wiadomości i zagadnień problemowych

Rosyjsko-ukraińska wojna i polski rynek - czyli co przyniesie pokój?

Po 3 latach od wybuchu wojny na Ukrainie i równoległym objęciu prezydentury przez Donalda Trumpa, Stany Zjednoczone zintensyfikowały działania mające doprowadzić do rychłego zakończenia wojny (co wg obietnicy wyborczej Trumpa miało nastąpić w ciągu 1 dnia), a w efekcie otwarcia drogi do odbudowy Ukrainy oraz potencjalnego wzmożenia migracji. Czy polskie firmy są zainteresowane współpracą na rzecz odbudowy i jak rozwiązanie konfliktu wpłynie na nasz rynek nieruchomości i powiązany z tym także rynek budowlany? W ramach tej mini-analizy skupiliśmy się na znalezieniu możliwych hipotez i odpowiedź na powyższe pytania w kilku kategoriach:

- scenariusze migracyjne i ich wpływ na:

- rynek pracy

- rynek najmu mieszkań

- rynek obrotu mieszkań

- wpływ na rynek materiałowy

- wpływ na rynek wykonawstwa

Statystyki uchodźców w Polsce - o jakiej liczbie mówimy?

Wybuch pełnoskalowej wojny na Ukrainie wywołał szereg różnych zmian - szok inflacyjny i powiązany z tym szybszy wzrost stóp procentowych, awersję instytucji finansowych do ryzyka, ale przede wszystkim spowodował gigantyczną migrację Ukraińców (łącznie ponad 5 mln osób, z czego 18% do Polski). I o ile szok inflacyjny już dawno ustąpił, a rynki finansowe przeszły na porządek dzienny, to ok. miliona uchodźców z Ukrainy nadal pozostaje w Polsce. Ten czynnik miał największy wpływ na czynsze na rynku najmu mieszkaniowego (a więc i pośrednio mógł wpływać na popyt inwestycyjny na mieszkania).

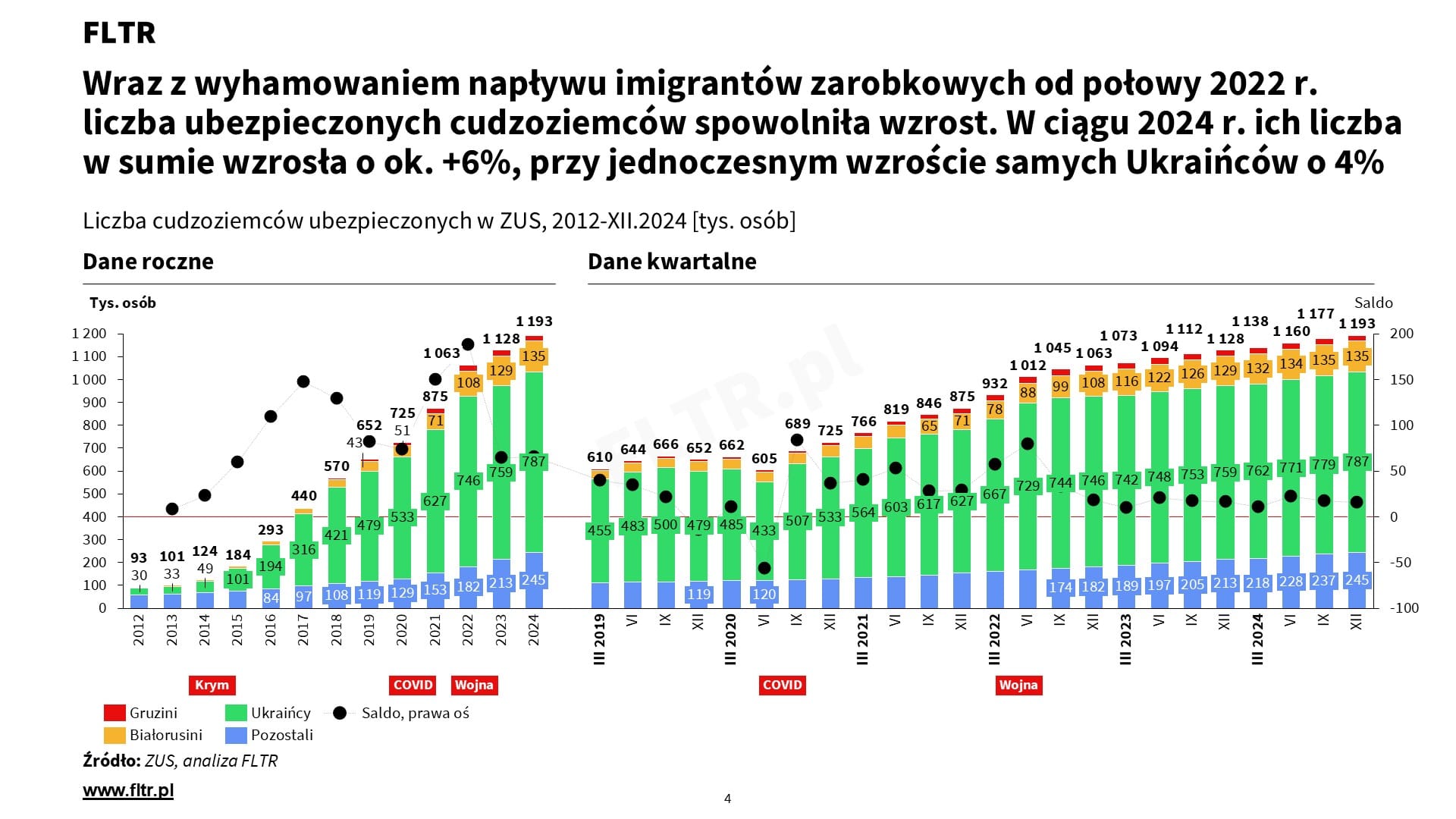

- Ukraińcy w Polsce zaczęli stanowić przeważającą grupę wśród ubezpieczonych cudzoziemców już ponad dekadę teamu, tj. od 2015 r. Przyczyniła się do tego szczególnie pierwsza agresja Rosji wobec Ukrainy (w tym aneksja Krymu i części Donbasu przez Rosję), prowadzące nie tylko do migracji z obszaru wschodniej Ukrainy, ale też problemy gospodarcze Ukrainy, zwłaszcza na tle szybkiego rozwoju Polski i generowanego popytu na pracowników)

- Dynamika napływu pracowników do Polski osłabła już w 2019 roku, a zwłaszcza w okresie pandemii Covid. Jednakże wybuch pełnoskalowej wojny w Ukrainie w lutym 2022 r. wywołał nie tylko falę uchodźców - ale też zwiększył liczbę zatrudnionych Ukraińców (przyrost o 100 tys. w ciągu pół roku). Od tego czasu napływ migracyjny do Polski pozostaje relatywnie wolny (6%), zwłaszcza w przypadku narodowości Ukraińskiej (wzrost o 4% w ciągu ostatniego roku). Jest to obecnie też odczuwalne na rynku pracy, gdzie mamy do czynienia z niskim bezrobociem i trudnością w pozyskiwaniu pracowników, zwłaszcza w branżach usługowych (w tym w budownictwie).

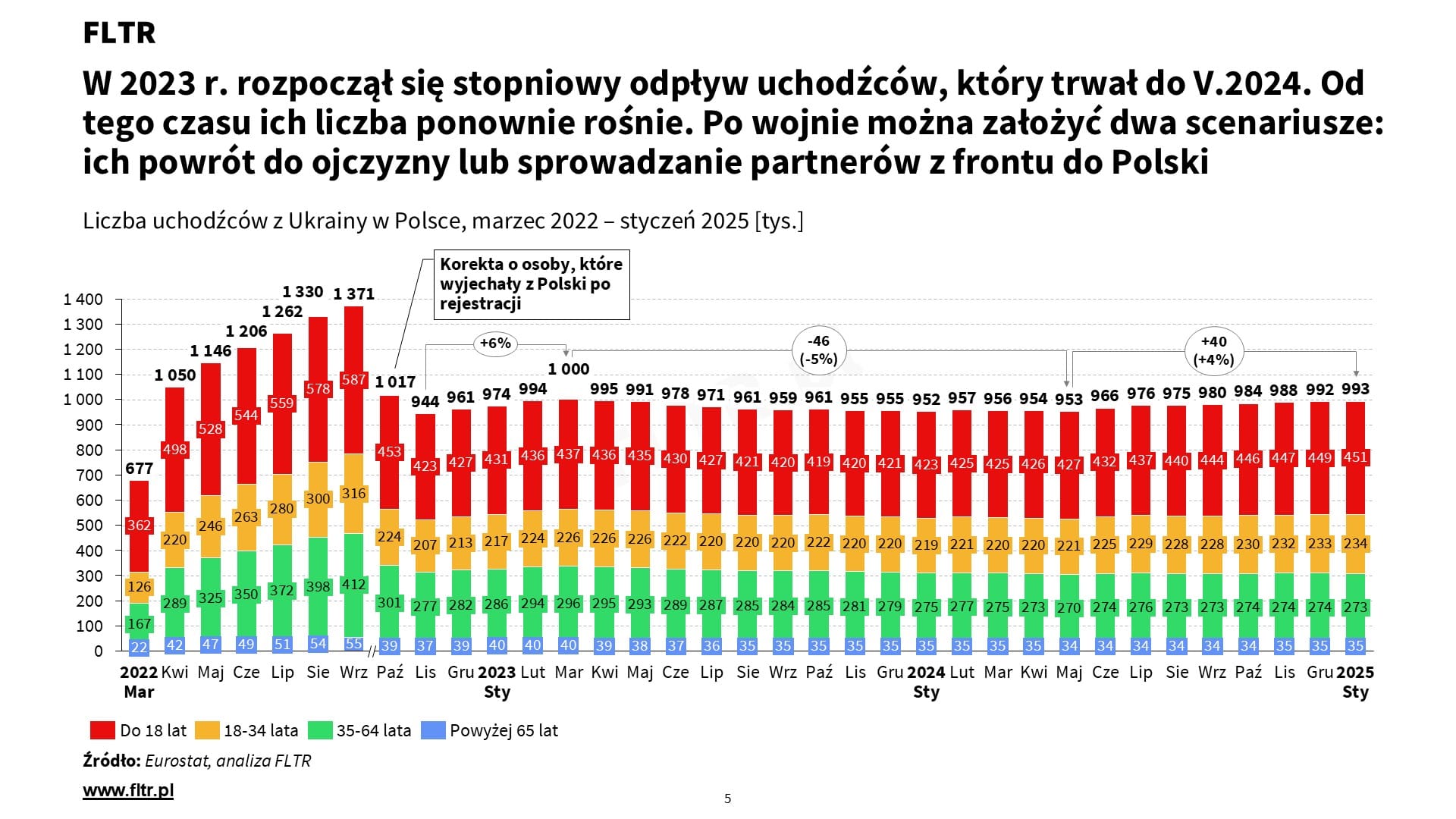

- Ww. rok 2022 r. był oczywiście także okresem intensywnego napływu uchodźców z Ukrainy, którzy znajdowali w Polsce schronienie przed wojną. Jednak z upływem czasu gdy większość osób, które zbiegły z obszarów dotkniętych konfliktem (głównie kobiety i dzieci) dotarła już do Polski (w rekordowym okresie w 2022 ich grupa liczyła ok. 1,4 mln, choć częściowo liczba ta obejmowała osoby, które już Polskę opuściły), to tempo napływu imigrantów zatrzymało się w marcu 2023 na najwyższym poziomie 1 mln osób

- Co istotne w okresie marca 2023 i maja 2024 nastąpił odpływ ok. 46 tys. uchodźców (m.in. z powrotem na Ukrainę), co mogło sprzyjać trwającej w tym czasie stagnacji na rynku najmu. Od maja do dzisiaj przybyło jednak ponownie ok. 40 tys. uchodźców (potencjalnie także wpływając na ponowny trend wzrostu na rynku najmu - o czym też piszemy w drugiej mini-analizie). W efekcie dzisiaj liczba zarejestrowanych uchodźców w Polsce sięga niemal 1 mln. Zmienił się też skład wiekowy migrantów - ubyło osób starszych (powyżej 35. roku życia), napłynęły za to osoby w wieku do 34. roku życia

💡

Podsumowując wybuch wojny przede wszystkim spowodował napływ netto ok. 1 mln uchodźców z Ukrainy do Polski, wspierając zwłaszcza rynek najmu i częściowo rynek pracy, w mniejszym zaś stopniu rynek obrotu nieruchomościami (o czym też piszemy dalej)

Uchodźcy na rynku pracy

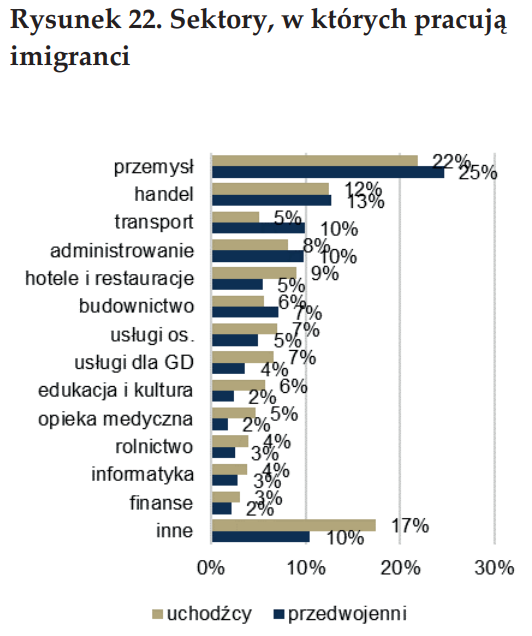

- Rynek pracy mocno skorzystał na obecności dorosłych uchodźców, głównie kobiet (stanowią one ok. 76% tej grupy), spośród których aktywnych zawodowo w połowie 2024 było 88%, a 68% posiadało pracę. Uzupełnili oni dotychczasowe luki w różnych sektorach. Większość z nich podjęła się pracy stałej. Głównie opierając się na pracach prostych (przemysł, handel, administracja), chociaż pojawiali się także pracownicy z specjalnymi kwalifikacjami (kierowcy, budowlańcy), czy w zaawansowanych zawodach (finanse, informatyka).

💡

Gdyby spełnił się scenariusz odpływu uchodźców, najmocniej ucierpiałby na tym przemysł, w którym pracuje 1/4 imigrantów, a także handel (12% pracujących), hotele i gastronomia (9%), administracja (8%). Ukrainki ugruntowały swoją pozycję w branży beauty

Scenariusze dotyczące przyszłości uchodźców

Zakończenie konfliktu najprawdopodobniej oznacza nowe zmiany demograficzne i ponowne migracje ludności. Demografowie jednak nie potrafią określić kierunku i ścieżki tych zmian. Spotykamy się z dwoma skrajnymi scenariuszami:

- Nowy napływ imigrantów do Polski - głównie mężczyzn, którzy dotychczas walczyli na froncie lub nie mogli opuszczać kraju. Matki z dziećmi, które zdążyły się już osiedlić i "zadomowić" w Polsce, z uwagi na obawy związane z powrotem do kraju i zrażone panującą tam atmosferą, mogą być bardziej skłonne do sprowadzenia swoich partnerów do Polski. Wciąż niewiadomą pozostają jednak regulacje prawne - Ukraina nie zrezygnuje łatwo ze swoich obywateli, a po wygaśnięciu specustaw krajowych, ponownie może obowiązywać ruch wizowy

- Drugi scenariusz to odpływ uchodźców, co mogłoby obrócić o 180 stopni polski rynek, który przez lata wojny bazował na obecności obywateli Ukrainy - czy to na rynku pracy, czy nieruchomości w sektorze najmu

Zapewne oba będą w pewnym stopniu się realizować, częściowo się znosząc, ale nie można wykluczać, że któryś z trendów będzie silniejszy. Na końcu tego rozdziału wskazujemy, który jest bardziej prawdopodobny.

Koniec wojny wstrząśnie polskim rynkiem pracy? Oto scenariusze

Potencjalny koniec konfliktu w Ukrainie może uruchomić ogromne przepływy ludności. Przy sprzyjających dla Kijowa warunkach do kraju wrócą tysiące migrantów, w tym z Polski. Eksperci ostrzegają, że dla branż takich jak hotelarstwo czy gastronomia byłoby to duże wyzwanie. Z drugiej strony pojawiłaby się też szansa na napływ nowych pracowników.

Zakończenie wojny namiesza w Polsce. Ekspert mówi, co nas czeka

Koniec wojny może doprowadzić do wyjazdów ukraińskich kobiet, uderzając m.in. w biznes opiekuńczy, hotele czy gastronomię, ale i do napływu rzeszy zdemobilizowanych mężczyzn - zwraca uwagę “Rzeczpospolita”. Pełnoskalowa odbudowa Ukrainy może też wydrenować nasz rynek z pracujących tu ukraińskich mężczyzn.

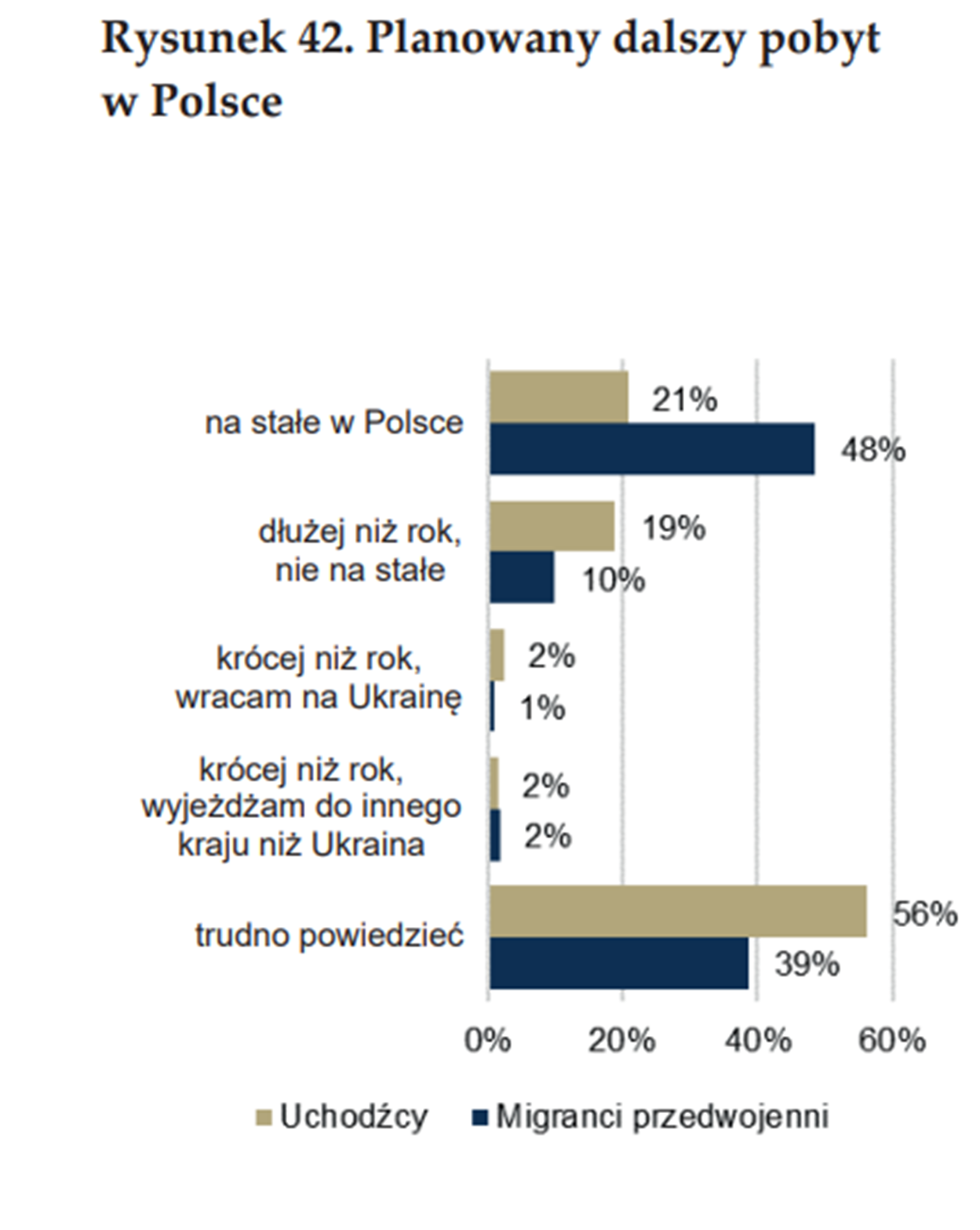

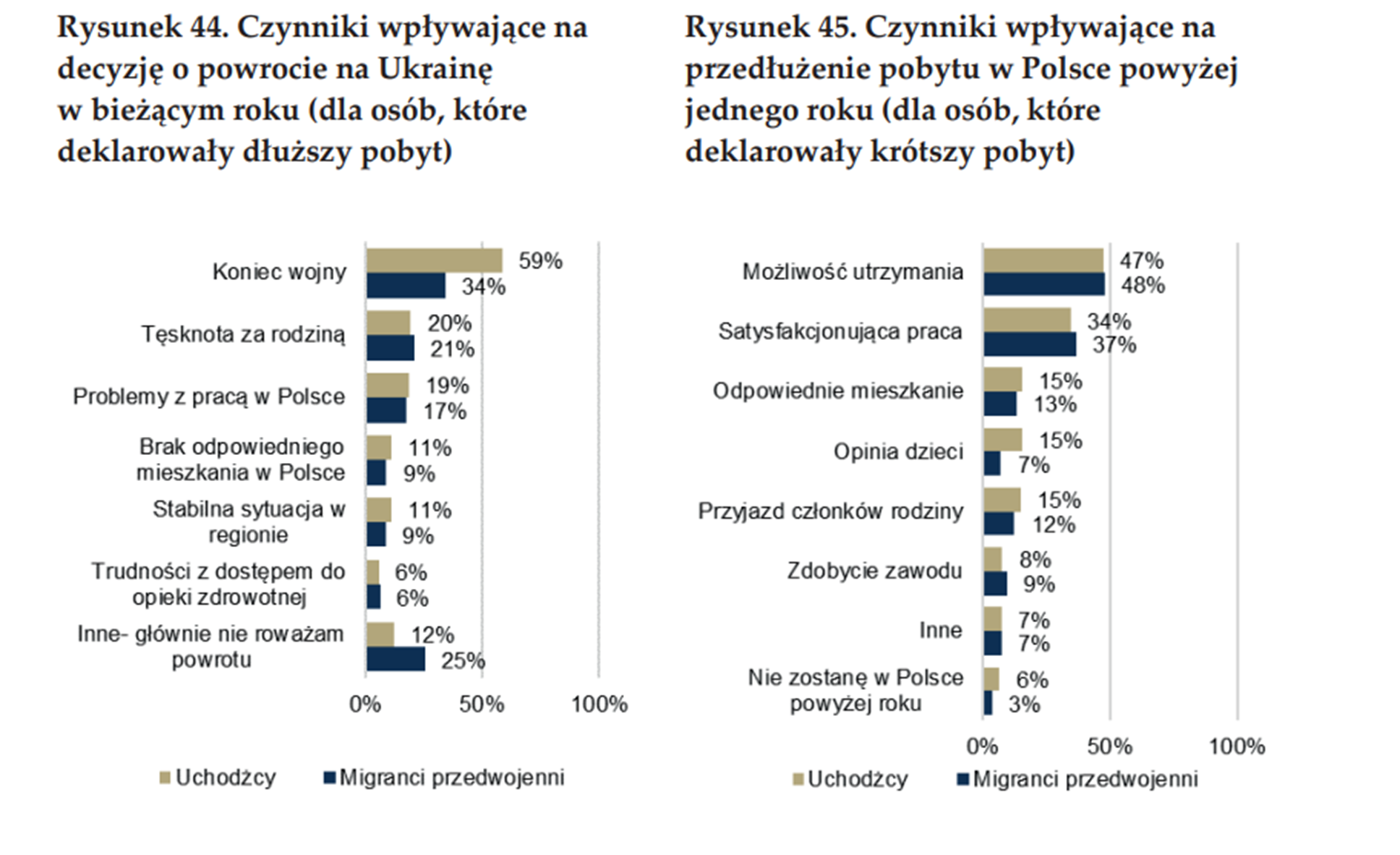

- Uchodźcy, według ankiet przeprowadzonych przez NBP w 2024 r. i wcześniej, mają dość zróżnicowane opinie na temat ich dalszej przyszłości w Polsce. 40% planuje pobyt w Polsce na co najmniej rok w przód, wyjazd w ciągu roku planuje tylko 3%. Przeważająca większość (56%) wciąż jednak się waha. Prawie 60% bierze pod uwagę zakończenie wojny jako czynnik determinujący ich ewentualny powrót do ojczyzny (a także 34% migrantów przedwojennych). Jednak aspekty rynku pracy i możliwości utrzymania się, wydają się dla nich na tyle satysfakcjonujące, że co piąty uchodźca jest przekonany o stałym osiedleniu się w Polsce.

- Warto podkreślić jednak, że w ciągu roku 69% uchodźców ani razu nie odwiedziła Ukrainy, 22% wyjechała raz, a 9% kilka razy. Z jednej strony może wynikać to wciąż z dużej obawy o agresję rosyjską, z drugiej zaś może świadczyć o ustabilizowaniu się ich życia w Polsce.

Źródło: Raport NBP Sytuacja życiowa i ekonomiczna migrantów z Ukrainy w Polsce w 2024 r.

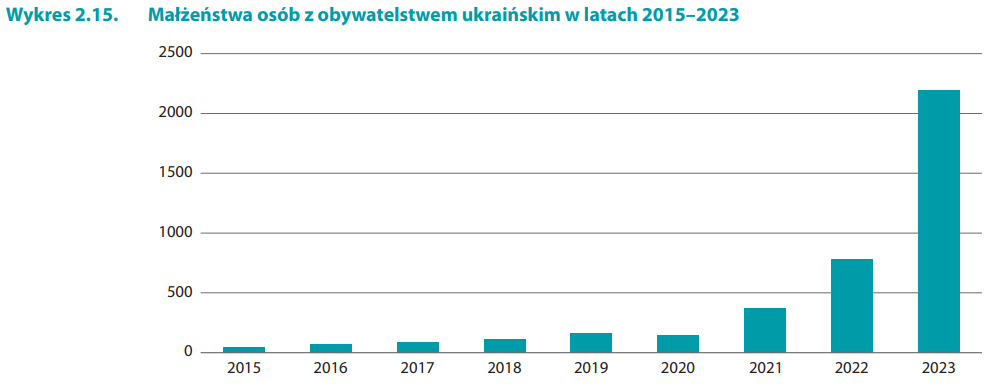

- O decyzji powrotu lub pozostaniu w Polsce w dużej części wypadków będzie decydował także status związkowy. Jak zaraportował GUS w 2023 r. wzrosła rekordowo (bo aż 3-krotnie) liczba zawieranych małżeństw w Polsce przez osoby wyłącznie z obywatelstwem ukraińskim - w sumie było to 2,2 tys. związków (można przypuszczać że to szacunkowa liczba nowo utworzonych gospodarstw domowych par ukraińskich osiedlonych już w Polsce)

- Duży wzrost dotyczył także liczby zawieranych małżeństw Polaków, którzy decydowali się na związek z Ukrainkami - w 2023 r. było to 1,8 tys. małżeństw. W tym wypadku prawdopodobieństwo powrotu obywatelek Ukrainy do ojczyzny jest niewielkie. Silna kotwica w postaci małżeństwa z Polakiem, spowoduje że bardziej prawdopodobne jest ich budowanie przyszłości w Polsce. Liczba ta może być w rzeczywistości znacznie większa, ponieważ statystyki nie obejmują związków nieformalnych

- Choć Ukraina zaprzestała od 2022 r. raportowania liczby rozwodów, należy wziąć pod uwagę, że wiele małżeństw nie wytrzymało rozłąki i presji wojny. (przykładowo: mąż na froncie, kobieta z dzieckiem w Polsce). W dyskusjach często spotkać się można z przekonaniem Uchodźców "o braku perspektyw i powodu do powrotu na ojczyznę"

Źródło: GUS - sytuacja demograficzna Polski do 2023 (lewy wykres zaciągnięty z raportu, prawy analiza FLTR)

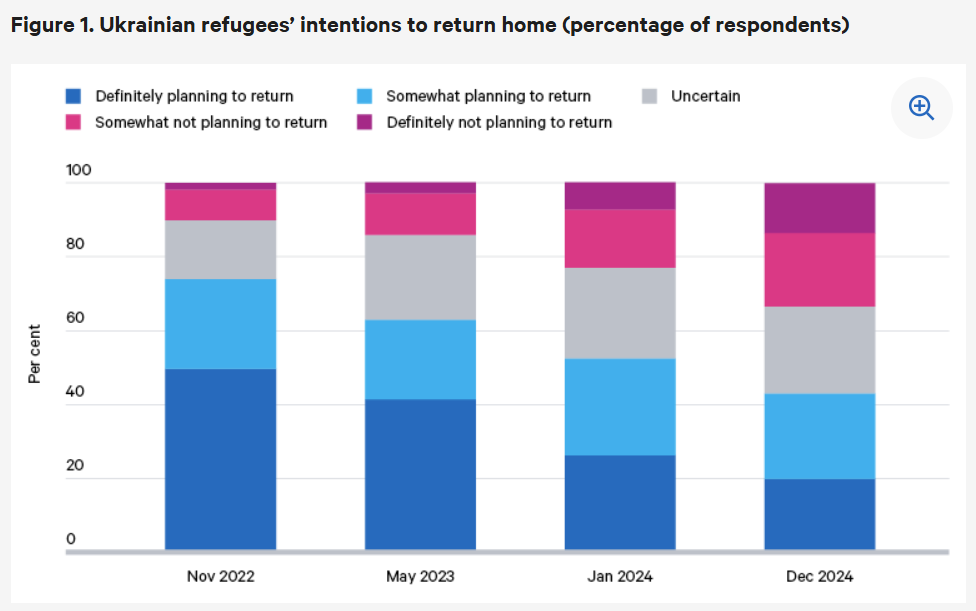

- Interesujące badania na ten temat potencjalnych decyzji powrotu przeprowadził think-tank Chatham House na szerokiej, ogólnoeuropejskiej próbie. W tych badaniach ponad 40% uchodźców planuje powrót na Ukrainę, a kolejne 25% waha się pod tym względem. Warto jednak zwrócić uwagę na to, że odsetek planujących powrót systematycznie kurczy się wraz z upływem czasu i ewentualne opóźnianie wejścia rozejmu w życie może redukować potencjalny odpływ

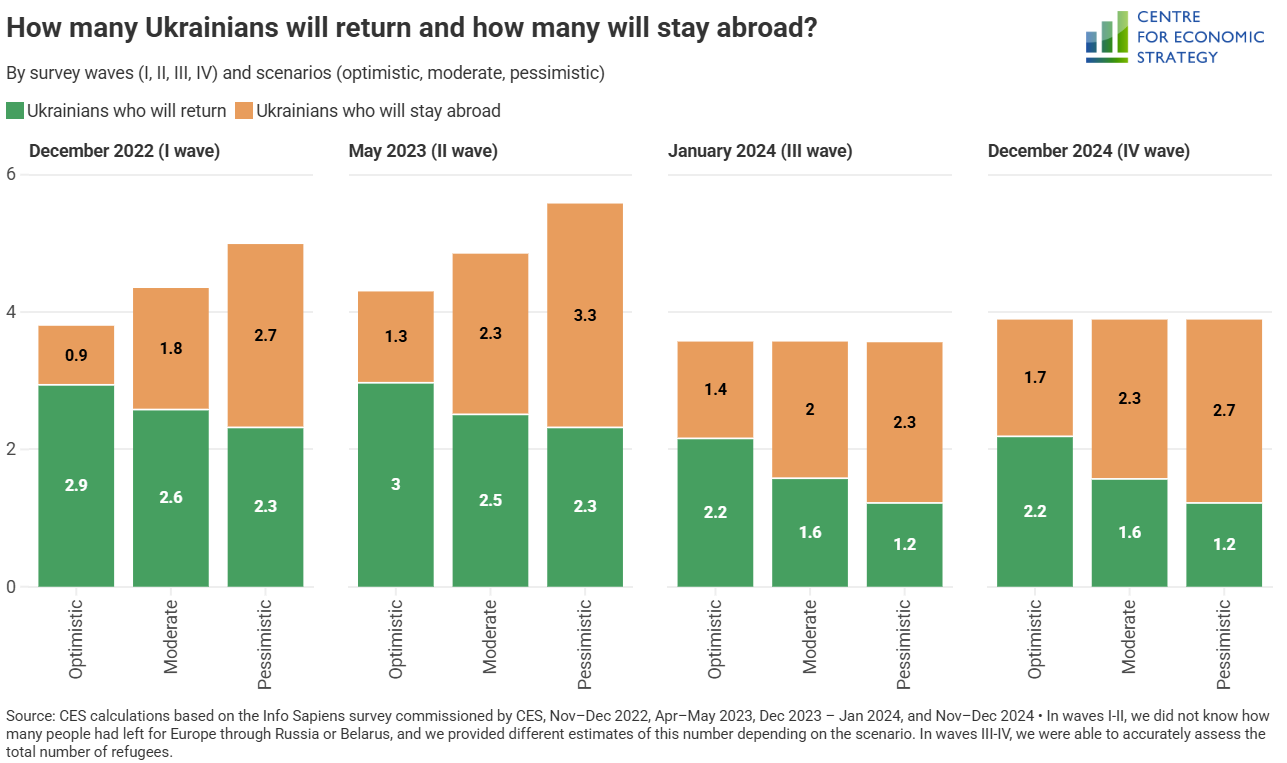

- Inne, szerokie badania na temat przyszłych zmian migracyjnych, po raz czwarty opublikowało ukraińskie Centre for Economic Strategy. W ramach badania z grudnia 2024 oszacowało ono, że od 30 do 55% uchodźców (z całej Europy, nie tylko Polski) powróci na Ukrainę, zależnie od scenariusza.

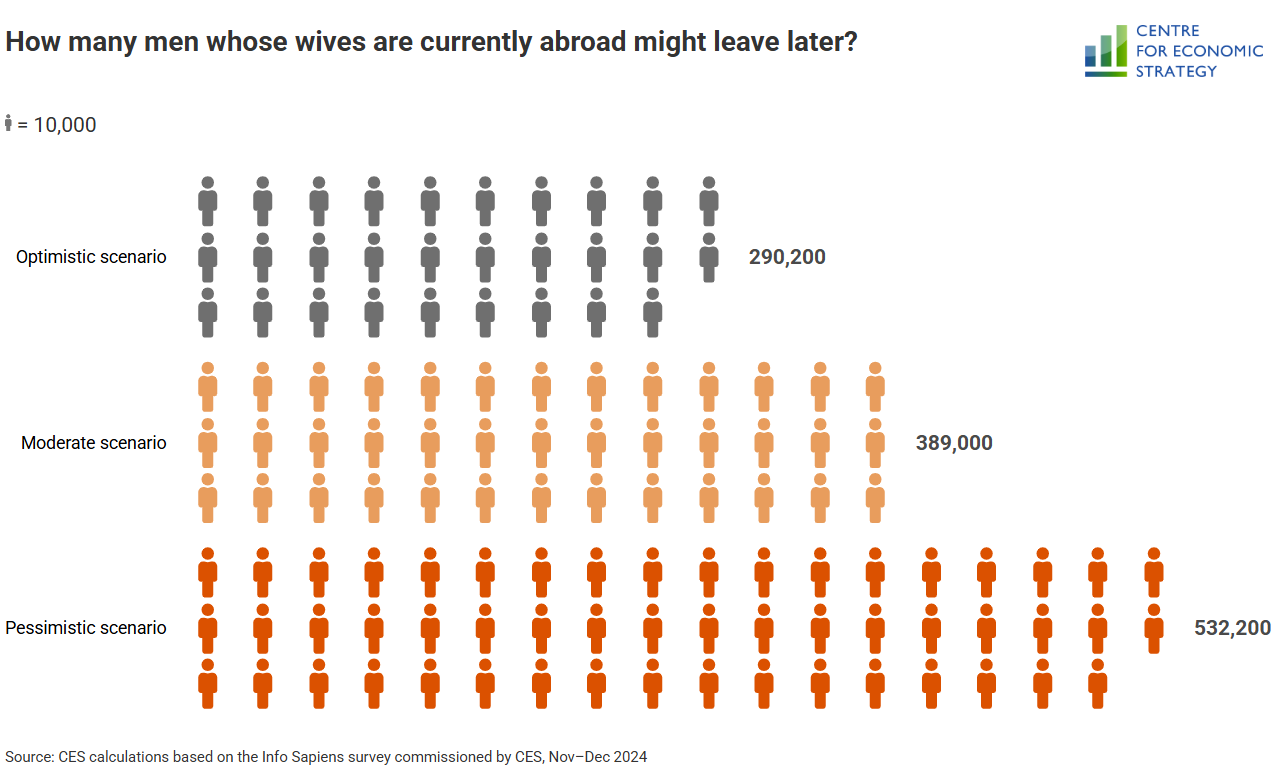

- Jednocześnie szacuje, że od 290 do 532 tys. mężczyzn może opuścić Ukrainę po zniesieniu ograniczeń w ramach łączenia się par rozdzielonych przez wojnę - choć wskazuje się, że ten wskaźnik może być niedoszacowany. Jednak tylko część z nich trafi do Polski (można przyjąć 18% analogiczny do ogólnego udziału uchodźców w Polsce)

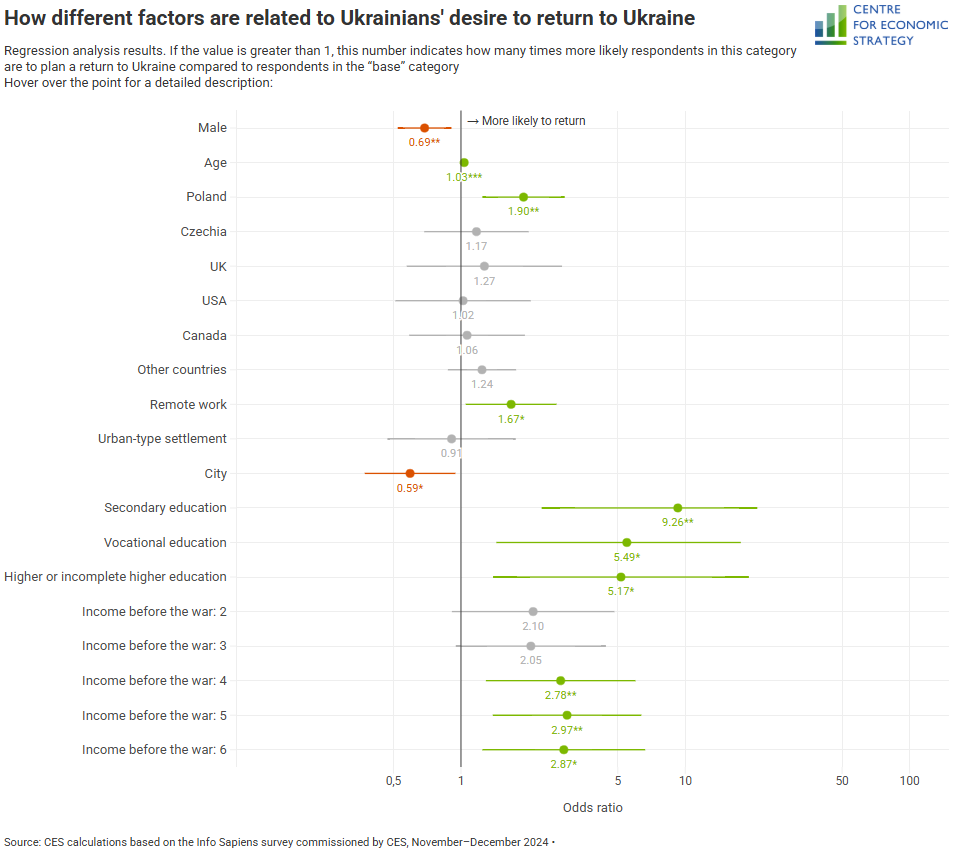

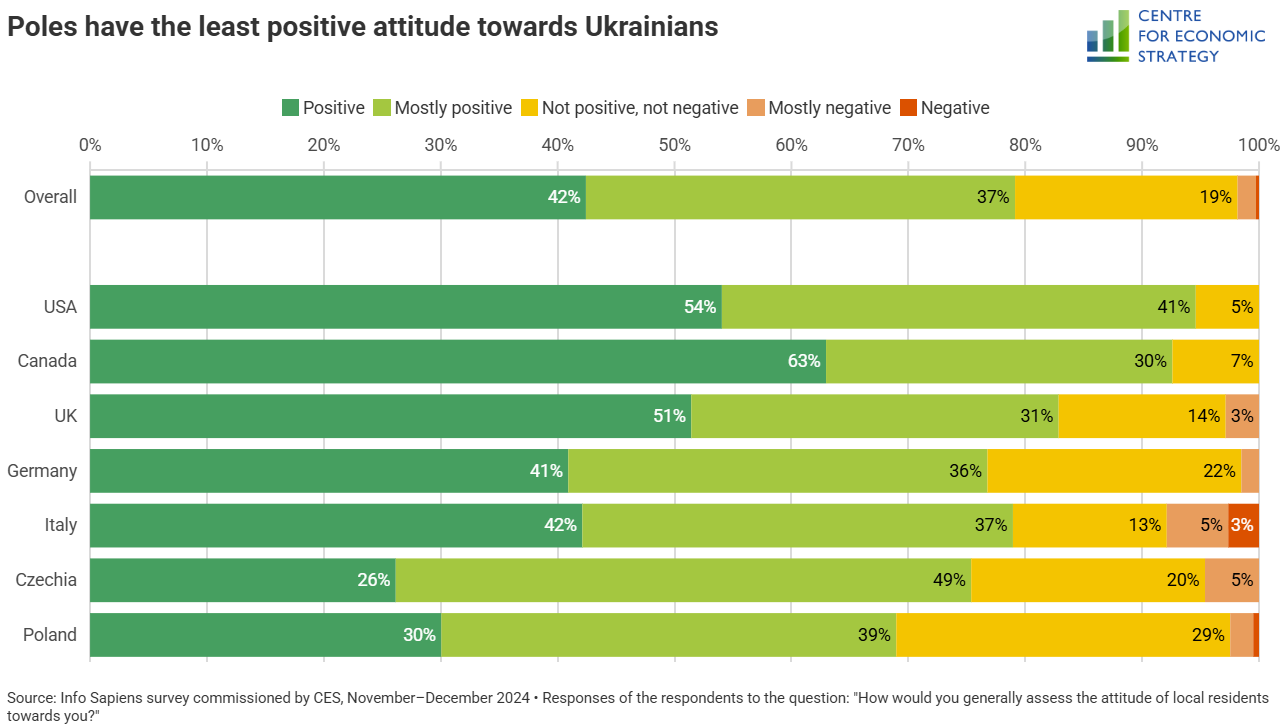

- Jednak najbardziej intrygująca była analiza skłonności do powrotu zależnie od różnych czynników. Wg tego instytutu, uchodźcy przebywający w Polsce są niemal 2x razy bardziej skłonni do powrotu, niż uchodźcy przebywający w Niemczech. Częściowo może to być wytłumaczone najmniej pozytywnym podejściem Polaków do uchodźców z badanych nacji

Ukrainian Refugees After Three Years Abroad. Fourth Wave of Research - Centre for Economic Strategy

In this policy paper, we update our answers to the questions: how many Ukrainians have gone abroad since the start of Russia’s full-scale invasion, who these people are, how many of them will return to Ukraine, and what the economic losses will be if not all of them return. In the study, we use data […]

💡

Reasumując, zakończenie wojny w Ukrainie może spowodować odpływ pewnej części uchodźców z Polski (może to być ok. 30-60%, co przekładałoby się na 300-600 tys. osób). Z drugiej strony można szacować, że w ramach łączenia par z Ukrainy do Polski ok. 50-95 tys. mężczyzn. Łączny bilans może być przechylony w stronę odpływu netto w skali 200-550 tys. osób

Koniec wojny, a rynek nieruchomości

Segment obrotu mieszkaniami

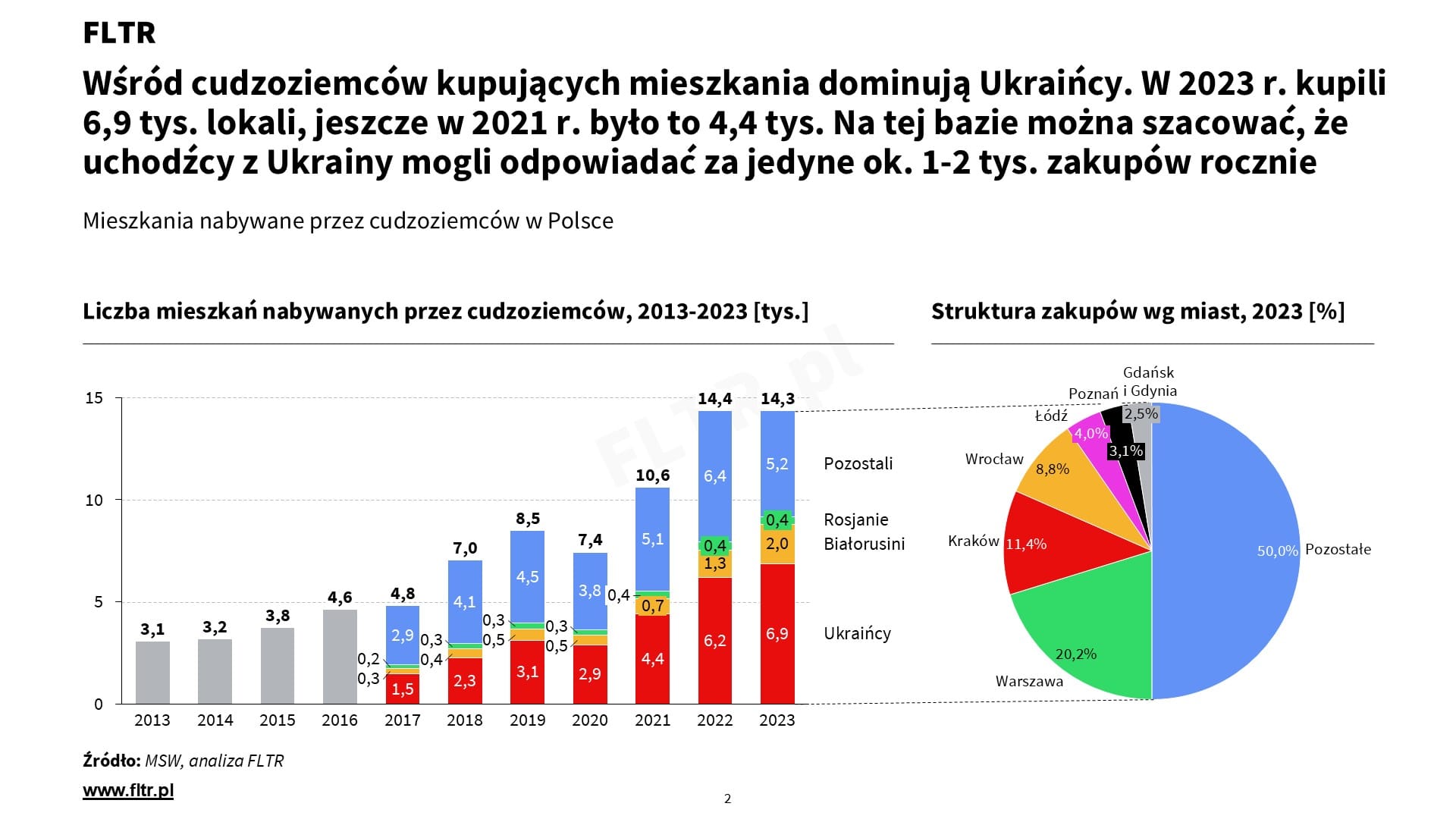

- Ukraińcy choć byli obecni na rynku mieszkaniowym już przed wojną, to liczba zakupionych przez nich lokali jest raczej marginalna - na przełomie 3 lat dokonali zakupu ok. 17,5 tys. mieszkań (stanowiąc ok. 2,5% rynku ogółem), choć co istotne liczba ta w ostatnich latach rosła

- Wzrost Ukraińców, którzy nabywali tu nieruchomości nastąpił w latach 2022-2023. Nie wiadomo jednak na ile ten zwiększony popyt wynikał z przyjazdu uchodźców, a w jakim stopniu z obecności migrantów, którzy przybyli tu jeszcze przed wybuchem wojny - trend rosnący był obserwowany już od lat ubiegłych (w latach 2017-2021 liczba zakupów przez Ukraińców potroiła się). Zakładając brak trendu można szacować, że uchodźcy dokonywali ok. 1-2 tys. transakcji rocznie, co jest zupełnie marginalne

- Przyjmujemy, że osoby, które dokonały już zakupu na rynku mieszkaniowym w Polsce, zrobiły to z myślą żeby się tu osiedlić na stałe. Mieszkań przez nich zakupionych jest jednak wciąż niewiele (jak raportuje NBP uchodźcy z własnym mieszkaniem stanowią 3%, czyli ok. 30 tys. osób, z czego część mogła je nabyć jeszcze przed wybuchem wojny) - w związku z tym, nie przewidujemy w tym segmencie żadnych szczególnych zmian, które mogłyby być wywołane zakończeniem wojny

💡

Reasumując, zakończenie wojny w Ukrainie nie powinno mieć bezpośredniego negatywnego, ani pozytywnego wpływu na rynek obrotu mieszkaniami (czy to na rynku pierwotnym, czy wtórnym)

Segment najmu mieszkań

- Rynek najmu pozostaje jednym z sektorów silnie opierających się na obecności Ukraińców. Według NBP 70% uchodźców to osoby wynajmujące mieszkania (szacujemy, że popyt tej grupy to ok. 200-300 tys. lokali). W ciągu ostatnich 3 lat, w miarę ograniczenia wsparcia i zapewniania schronienia ze strony polskich rodzin/pracodawców, rynek zaczął przesuwać się w stronę rosnącego zapotrzebowania ze strony uchodźców właśnie w tym sektorze

- Niemal natychmiastowo po wybuchu wojny stawki czynszowe zareagowały na ożywienie i zwiększony popyt. Tylko w ciągu 6. miesięcy od lutego 2022 r. średnie stawki wzrosły o +23%. Było to dodatkowe źródło stymulujące wzrost czynszów po pandemicznym ich załamaniu

- W efekcie, rynek najmu pozostanie pod ścisłą presją wiadomości z Ukraińskiego frontu. Jeśli potwierdziłby się scenariusz zakończenia konfliktu i faktycznie miałby miejsce odpływ części obywateli Ukrainy - sektor najmu mógłby zderzyć się z ponowną recesją i masowo zwalnianymi lokalami. W scenariuszu przewagi napływu skala wpływu na rynek może być mniejsza niż w 2022 roku - po pierwsze ze względu na prawdopodobnie mniejszą skalę procesu i mniejszą jego dynamikę (nie oczekuje się napływu miliona ludzi w ciągu kilku miesięcy, może to być proces bardziej rozłożony w czasie), a po drugie ze względu na fakt, że część osób po prostu dołączy do rodzin, które już jakiś lokal wynajmują - niekoniecznie generując popyt na nowe lokale.

Źródło: lewy wykres - Raport NBP Sytuacja życiowa i ekonomiczna migrantów z Ukrainy w Polsce w 2024 r.

💡

Reasumując, zakończenie wojny w Ukrainie w scenariuszu odpływu może wpłynąć na powrót na rynek nawet 60-180 tys. lokali na wynajem (zapewne mniej, gdyż część była udostępniana okazjonalnie), wywołując szok podażowy. Realizacja scenariusza napływu nie będzie raczej miała takiej radykalnej skali co w 2022 roku - ze względu na mniejszą skalę, dynamikę i niższe efekty popytowe

Koniec wojny i jej wpływ na rynek budowlany

Materiały budowlane:

- Ukraina jest dużym eksporterem jeżeli chodzi o surowce oraz przetworzone materiały budowlane (zwłaszcza stal, cement, ale też wyroby z drewna), dlatego mówi się o jej samowystarczalności pod kątem materiałów niezbędnych do odbudowy kraju. Podczas Ukraińskiego Kongresu Budowlanego w 2023 roku padły zapewnienia o tym, że:

"Ukraina jest w stanie samodzielnie pokryć 80% zapotrzebowania na materiały budowlane do powojennej odbudowy"

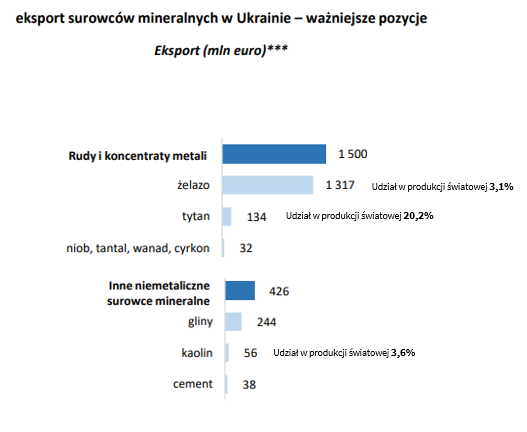

- O potędze Ukrainy w kontekście bogactw złóż mineralnych świadczy fakt, że jak podaje raport Pekao zajmuje ona na świecie:

- 10. miejsce pod względem wartościowym w eksporcie rud i koncentratów metali (szacunkowy obrót eksportu ok. 6 mld euro) - 2021 r.

- miejsce się w czołówce państw pod względem eksportu kaolinu i pozostałych glin

czyli kluczowych surowców wykorzystywanych w produkcji stali i elementów murowych. Jednak wzmożenie nakładów na odbudowę może oznaczać przekierowanie części eksportu na rynek krajowy, zmniejszając konkurencję m.in. na polskim rynku materiałowym

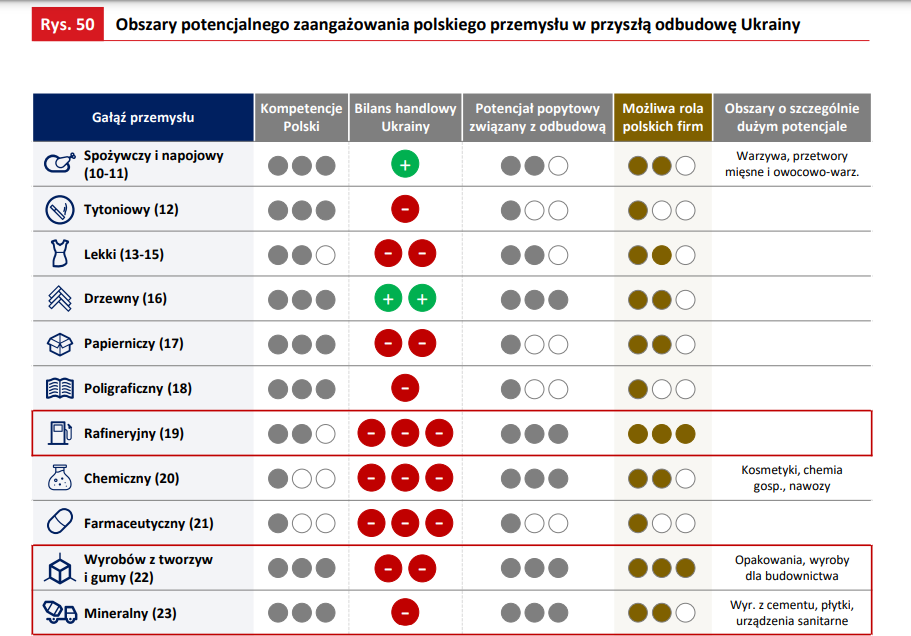

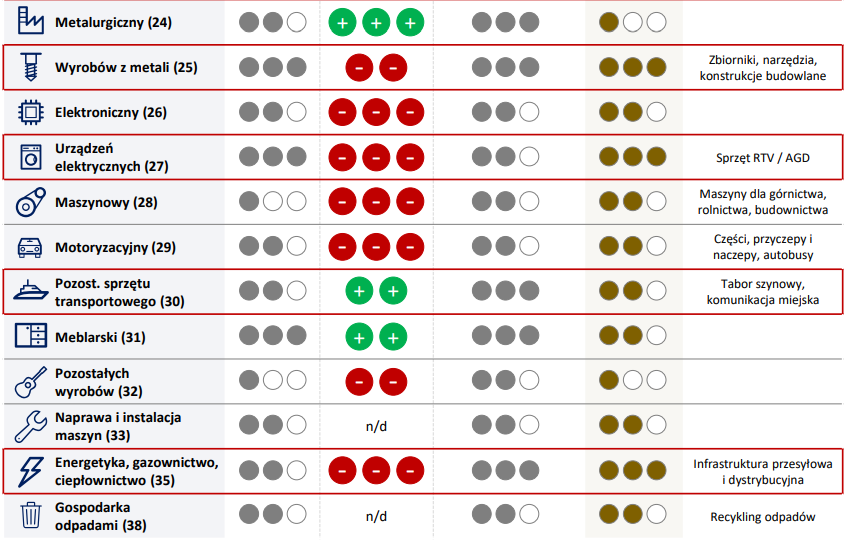

- W związku z tym eksport polskich produktów i zaangażowanie się polskich firm przemysłowych w odbudowę Ukrainę, będzie mogło mieć raczej niewielki charakter, ograniczony do wąskiego zakresu współpracy. Ostateczna skala tej pomocy będzie jednak uzależniona od oceny całkowitych skutków wojny

- Ewentualny potencjał zapotrzebowania Ukrainy na produkty z Polski to m.in. sprzęt RTV/AGD, gotowe wyroby z metali (narzędzia, zbiorniki, konstrukcje stalowe), wyroby z tworzyw sztucznych (opakowania, wyroby dla budownictwa), gotowe wyroby z cementu (np. kostka brukowa), płytki ceramiczne i urządzenia sanitarne. Jednakże można także się spodziewać, że polskie przedsiębiorstwa zdecydują się na (roz)budowę zakładów produkcyjnych na Ukrainie ze względu na rentę logistyczną (vide decyzja Cersanitu o zabezpieczeniu kluczowych złóż do produkcji płytek), aniżeli skierowanie fizycznego eksportu z Polski

Źródło: Raport Banku Pekao: Polska może odegrać ważną rolę w odbudowie Ukrainy

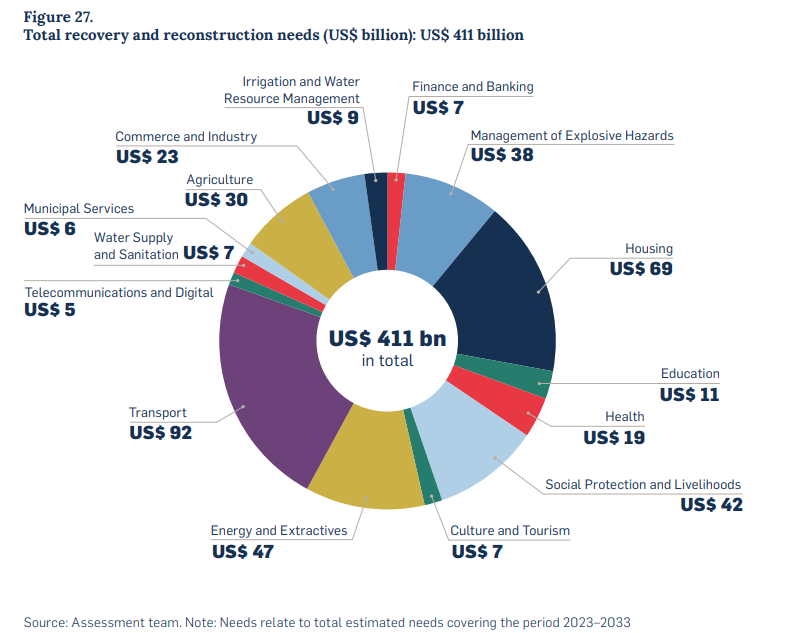

- Jak oszacowało UN Global Compact środki, których Ukraina będzie potrzebowała na odbudowę to 411 mld USD z czego 16,8% - tj. 69 mld USD (ok. 276 mld PLN), dotyczy samego sektorach mieszkaniowego - dodatkowo część wydatków w innych sektorach będzie dotyczyło nakładów budowlanych. Dla porównania wartość polskiego rynku budowlanego w 2024 roku szacuje się na 350 mld PLN

💡

Reasumując, zakończenie wojny w Ukrainie może spowodować osłabienie eksportu części kategorii materiałowych (np. stal, cement) i wzmożenie popytu na wąskie kategorie materiałowe. Powinno to wywołać wzrost cen wybranych kategorii materiałowych

Zaangażowanie firm w odbudowę

- Na dzień dzisiejszy nastroje firm dotyczące zaangażowania w odbudowę Ukrainy są dość sceptyczne. W ujęciu międzynarodowym 72% przedsiębiorstw wyraża swój pesymizm odnośnie wysiłków na rzecz tego projektu. Główną ich obawą pozostaje brak ochrony przed korupcją, ale także strach przed dalszą eskalacją wojny i niewystarczające środki finansowe

Źródło: Raport „United business for Ukraine – sustainable reconstruction of Ukraine”

- Szansa na poprawę tych nastrojów i jednocześnie zachętom ze strony UE jest powstanie funduszu Ukraine Facility, który w Polsce koordynuje BGK. Dzięki niemu przedsiębiorstwa będą mogły m.in. ubiegać się o preferencyjne pożyczki na cele związane z działalnością odbudowy Ukrainy

- Polska Agencja Inwestycji i Handlu prowadzi i zbiera zgłoszenia przedsiębiorstw, zainteresowanych pozyskiwaniem finansowania z Ukraine Facility, wspierając także proces kontraktowy na linii PL-UA

Katalog Polskich Spółek

No description.

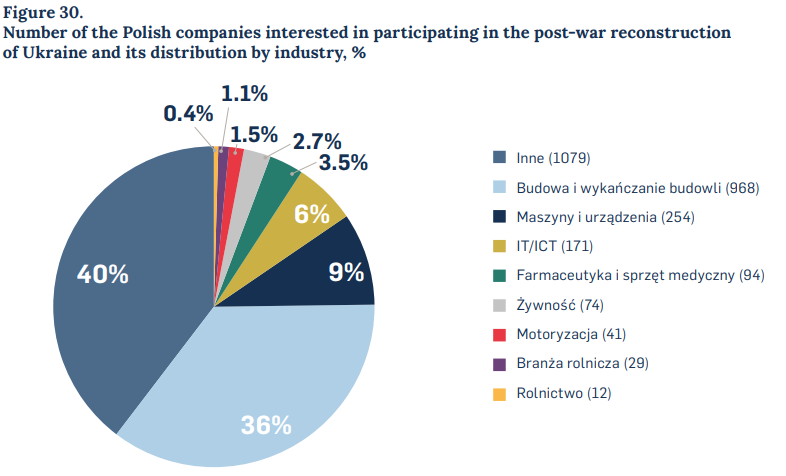

- Według polskich statystyk i danych na 2023 r. firmy budowlane, które zgłosiły swój udział w projekcie odbudowy stanowiły 36% ogółu - w sumie ok. 1 tys. przedsiębiorstw. Oprócz kategorii "Inne" znaczący udział wsparcia zaoferowały firmy związane z maszynerią (254) oraz IT (171)

- Z najnowszych danych wynika że:

- 29% przedsiębiorstw z branży produkcyjnej, usług i handlu rozważa podjęcie inwestycji na Ukrainie w 2025 (z czego 41% to firmy produkcyjne)

- 21% kategorycznie wyraziła brak planów na inwestycję w UA

- 50% wyraziła negatywną opinię (nie udało nam się jednak dotrzeć do informacji czy udzielone odpowiedzi pochodzą od firm, które nie mają obecnie takich planów, czy też wciąż rozważają tę kwestię)

Polskie firmy chcą inwestować w Ukrainie. Czekają na miliardy euro unijnych gwarancji

Co trzecia firma rozważa inwestycje w Ukrainie w 2025 r., nawet jeśli wojna będzie trwać. Polski biznes wciąż jednak czeka na możliwość skorzystania z miliardów

- Poniżej kilka istotnych faktów i cytatów, które padło w ostatnim czasie o roli polskich firm budowlanych w obudowie UA:

Rozpoczął się wyścig - ci co obecnie znajdują na Ukrainie (gdy jeszcze trwa tam wojna) mają dużo większe możliwości i szanse na wynegocjowanie kontraktu, jak ci, którzy pojawią się tam dopiero po zakończeniu konfliktu (źródło)

"Stawiam tezę, że jeśli ktokolwiek miałby na rekonstrukcji ukraińskiej infrastruktury zarobić, to głównymi beneficjentami będą firmy amerykańskie, tureckie i południowokoreańskie" - wiceprezes PZPB D. Kaźmierczak.

" Zapotrzebowanie na materiały z Polski może być ogromne, jednak tego samego nie można powiedzieć o polskich wykonawcach" - wiceprezes PZPB D. Kaźmierczak.

"Polska jest dziś największym placem budowy w Europie, na którym można wypracowywać satysfakcjonujące marże, a ryzyko, jakie polskie firmy musiałyby podjąć na Ukrainie, często przewyższa potencjalne zyski." - wiceprezes PZPB D. Kaźmierczak.

Rola polskich firm budowlanych w odbudowie Ukrainy będzie marginalna - PZPB (opinia) | Biznes PAP

“Trzecia rocznica agresji Rosji na Ukrainę oraz wstępne rozmowy pokojowe, które mają doprowadzić do zakończenia wojny, skłaniają do refleksji nad tym, dlaczego w procesie odbudowy Ukrainy wiodącej roli z pewnością nie odegrają polskie spółki budowlane. Stawiam tezę, że jeśli ktokolwiek miałby na rekonstrukcji ukraińskiej infrastruktury zarobić, to głównymi beneficjentami będą firmy amerykańskie, tureckie i południowokoreańskie. Rola polskich przedsiębiorstw budowlanych w tym procesie będzie marginalna. Mowa tu wyłącznie o generalnych wykonawcach dużych projektów odbudowy.

💡

Reasumując, zakończenie wojny w Ukrainie raczej nie spowoduje odpływu mocy przerobowych polskich firm wykonawczych, zwłaszcza w segmencie kubaturowym. Większy potencjalny wpływ może mieć zmiana bilansu materiałowego oraz ew. odpływ pracowników z sektora budowlanego

Podsumowanie

💡

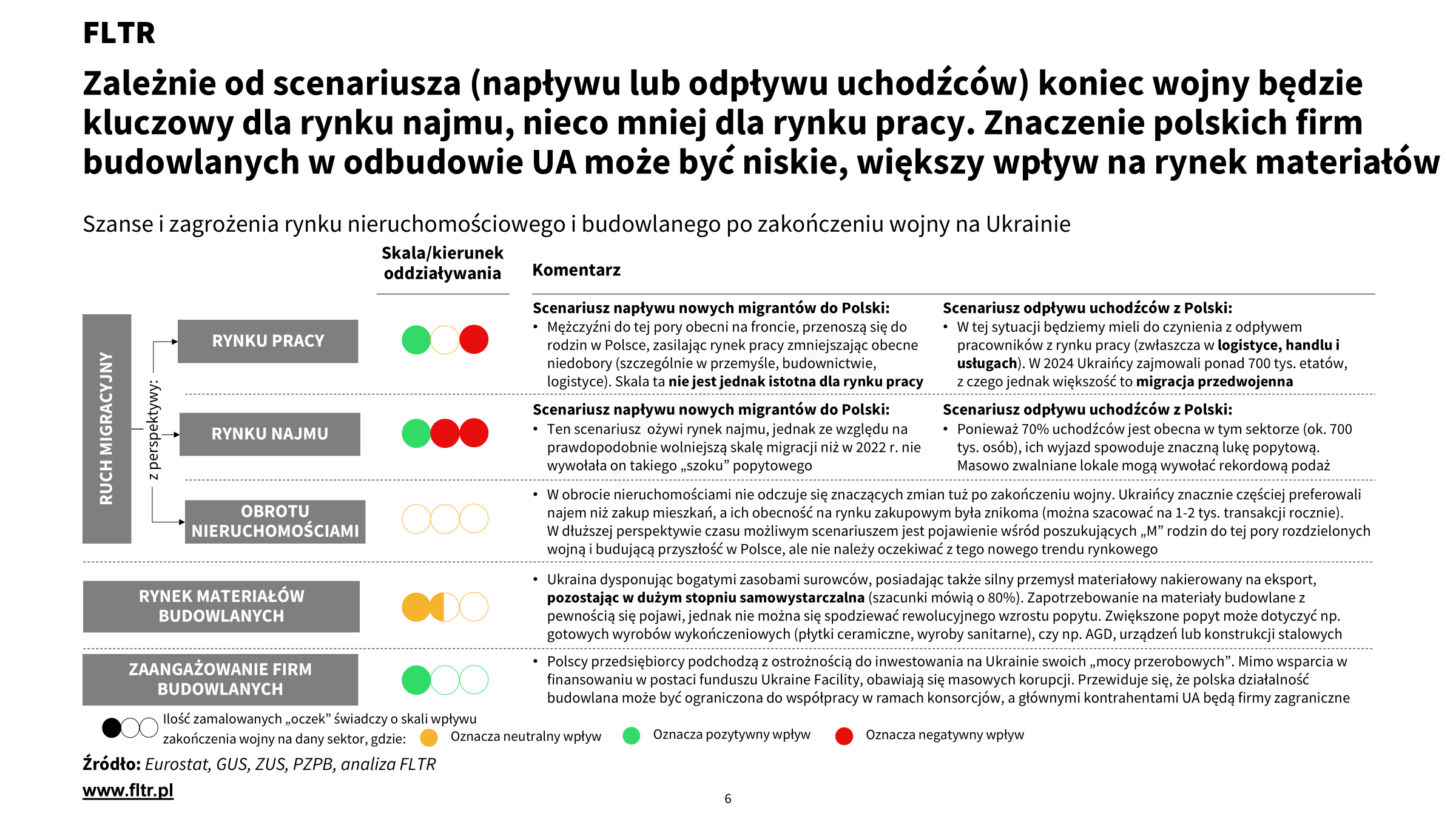

Zależnie od scenariusza (napływu lub odpływu uchodźców) koniec wojny będzie kluczowy dla rynku najmu (silnie negatywny w scenariuszu odpływu, umiarkowanie pozytywny w scenariuszu napływu), nieco mniej istotny dla rynku pracy (w obu scenariuszach odpowiednio ograniczając lub zwiększając podaż pracy). Znaczenie polskich firm budowlanych w odbudowie Ukrainy może być niskie, utrzymując ograniczony wpływ na dostępność krajowych wykonawców, większy wpływ może mieć na rynek wybranych kategorii materiałów

👇 Na koniec kilka lektur uzupełniających analizę:

Firmy z Polski obejdą się smakiem. Ekspert wskazuje, kto zarobi na odbudowie Ukrainy

- Jeśli ktokolwiek miałby zarobić na odbudowie Ukrainy, to największymi beneficjentami będą firmy amerykańskie, tureckie i południowo-koreańskie. Na pewno nie będą to firmy polskie - prognozuje Damian Kaźmierczak, wiceprezes Polskiego Związ

Nadzieje czy tylko mrzonki? Czy polskie firmy mogą zyskać na odbudowie Ukrainy?

Giełdowi inwestorzy rozgrywają zakończenie konfliktu zbrojnego za wschodnią granicą jak dobrą wiadomość dla polskiej gospodarki. Wiele krajowych firm mogłoby wz

Polskie firmy nie są zainteresowanie odbudową Ukrainy. “Biznesu nie można zmusić, kiedy lecą bomby”

Pełnomocnik rządu ds. odbudowy Ukrainy Paweł Kowal w piątkowej rozmowie z Wirtualną Polską powiedział o niewielkim zainteresowaniu polskiego biznesu odbudową Ukrainy. Zaznaczył, że biznesu nie można zmusić, ”żeby szedł i inwestował pie

Odbudowa Ukrainy a wzrost PKB Polski. Citi ma prognozę

Odbudowa ukraińskiej gospodarki może dodać do wzrostu PKB Polski mniej niż 0,2 pkt. proc. rocznie, przy założeniu, że w sumie koszty odbudowy sięgną ok. 300 mld dolarów - oceniają ekonomiści Citi.

Przegląd danych AMRON za Q4 2024

AMRON cokwartalnie publikuje raporty dotyczące sytuacji na rynku mieszkaniowym (obrót i najem) oraz kredytowym. Wyciągnęliśmy z niego najciekawsze liczby i zestawiamy je w kolejnej mini-analizie. Z pełnym raportem możecie się Państwo zapoznać klikając w poniższy link:

System Analiz i Monitorowania Rynku Obrotu Nieruchomościami

to wystandaryzowana baza danych o cenach i wartościach nieruchomości, wyposażona w zaawansowane modele statystyczne i analityczne. Właścicielem Systemu AMRON jest Związek Banków Polskich.

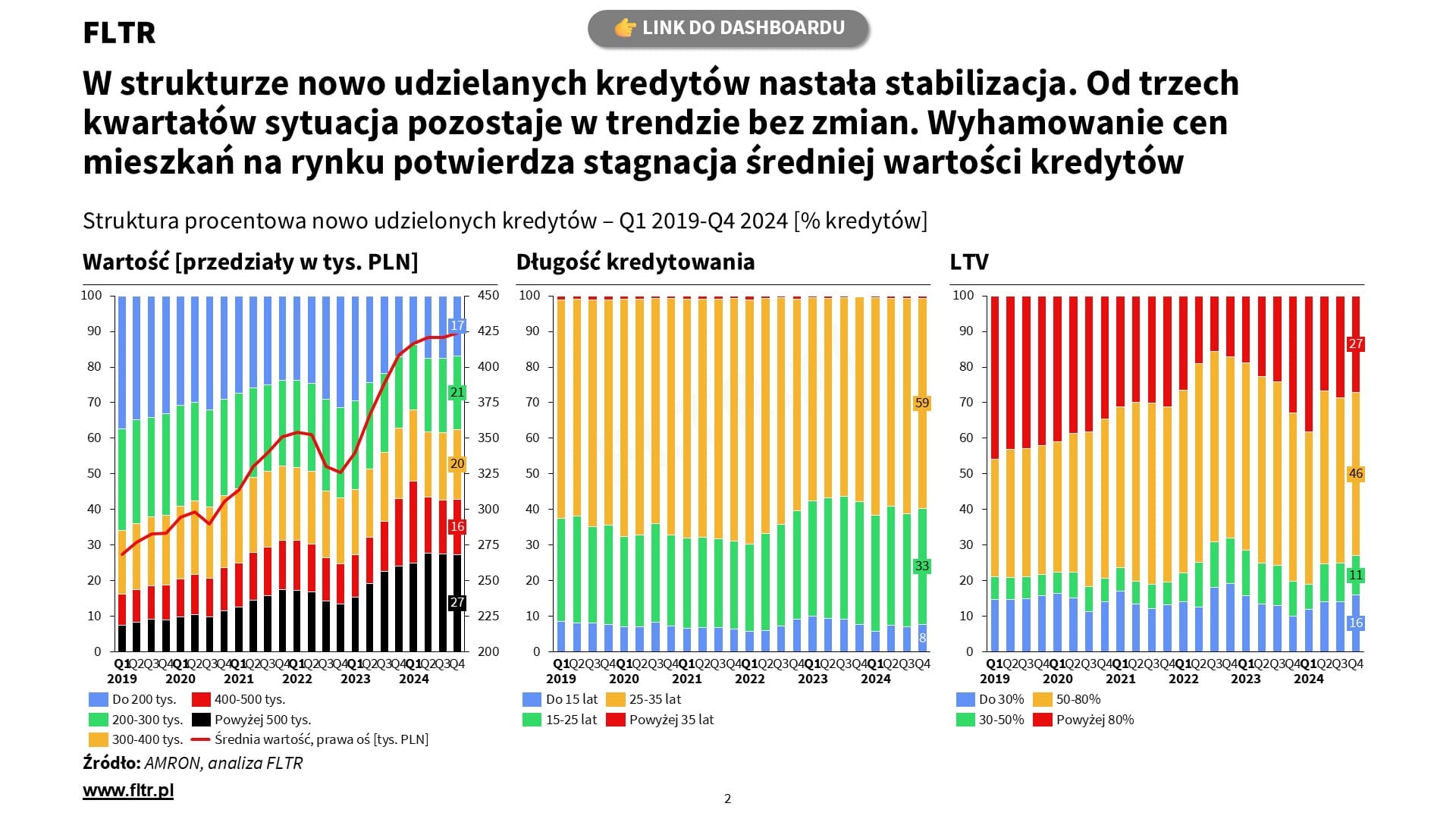

Sytuacja na rynku kredytowym

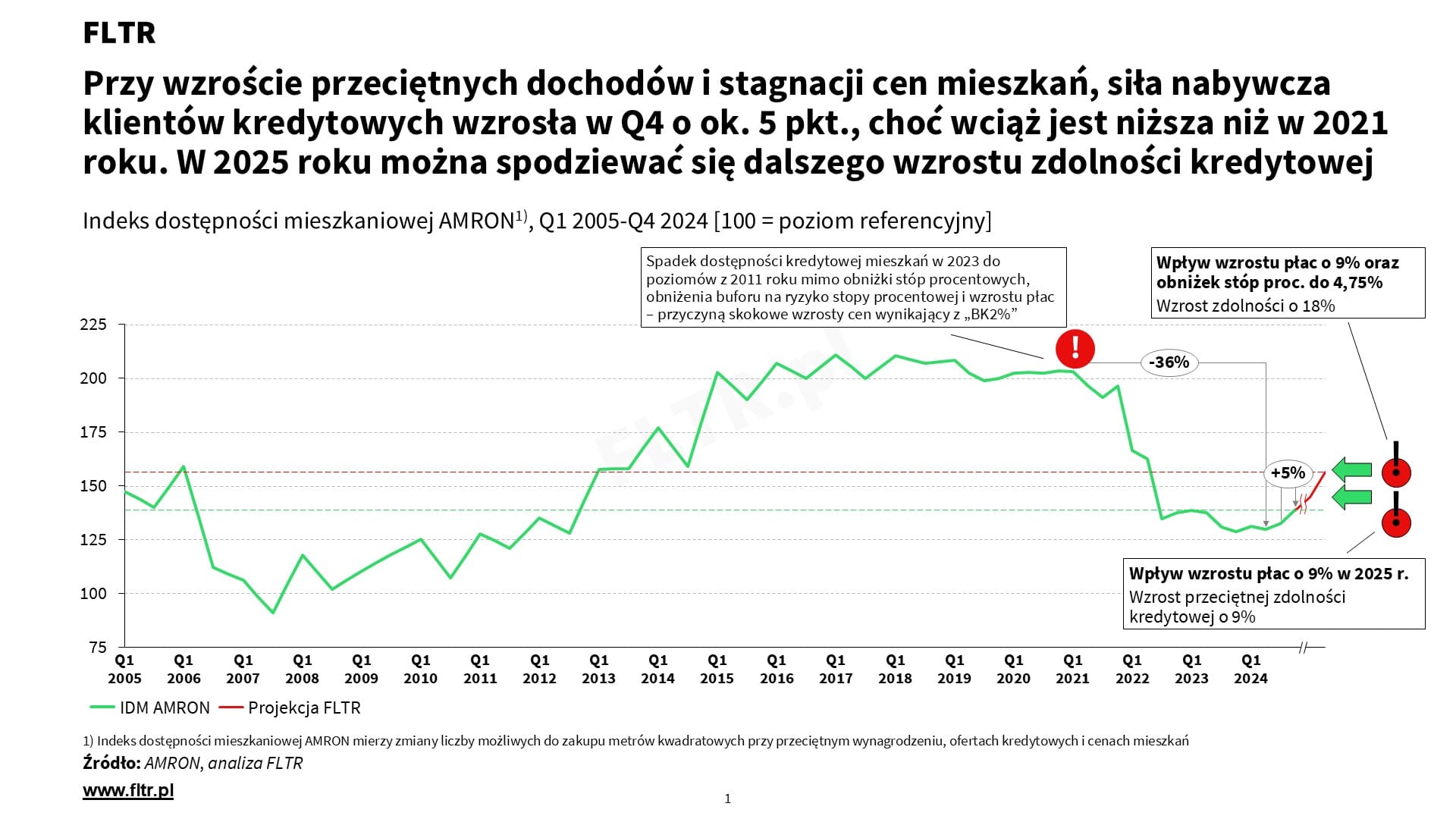

- Indeks dostępności mieszkaniowej (IDM) to wskaźnik mierzący liczbę możliwych do zakupów metrów kwadratowych, biorąc pod uwagę różne składowe jak: oferta kredytowa, poziom wynagrodzeń oraz ceny rynkowe

- W Q4 2024 siła nabywcza klientów kredytowych wzrosła o ok. 5 punktów - jest to częściowy efekt spadku (choć niewielkiego) oprocentowania nowych kredytów (0,4 p.p kdk) oraz wzrostu przeciętnych dochodów rodziny (2,9% kdk)

- Choć ceny mieszkań nadal rosną, a koszty utrzymania pozostają wysokie, tempo wzrostu kosztów życia spowalnia. Jeśli ten trend się utrzyma - to w 2025 możemy spodziewać się stopniowej poprawy zdolności kredytowej. Czynnikiem to determinującym będzie przede wszystkim decyzja RPP o ewentualnej obniżce stóp procentowych, która dodatkowo mogłaby podnieść dostępność kredytową

- Obserwację dotycząca wyhamowania dynamiki cen mieszkań potwierdzają najnowsze dane o strukturze nowo udzielanych kredytów. Średnia ich wartość niemal nie zmieniła się już od trzech kwartałów, nie zmieniły się także wskaźniki dotyczące LTV (z niewielkim wzrostem udziału kredytów z LTV do 50%) i długości kredytowania, utrzymując ocenę rynku będącego w stanie niskich obrotów skierowanych do zamożniejszych Klientów (z wyższym wkładem własnym i wyższą zdolnością kredytową)

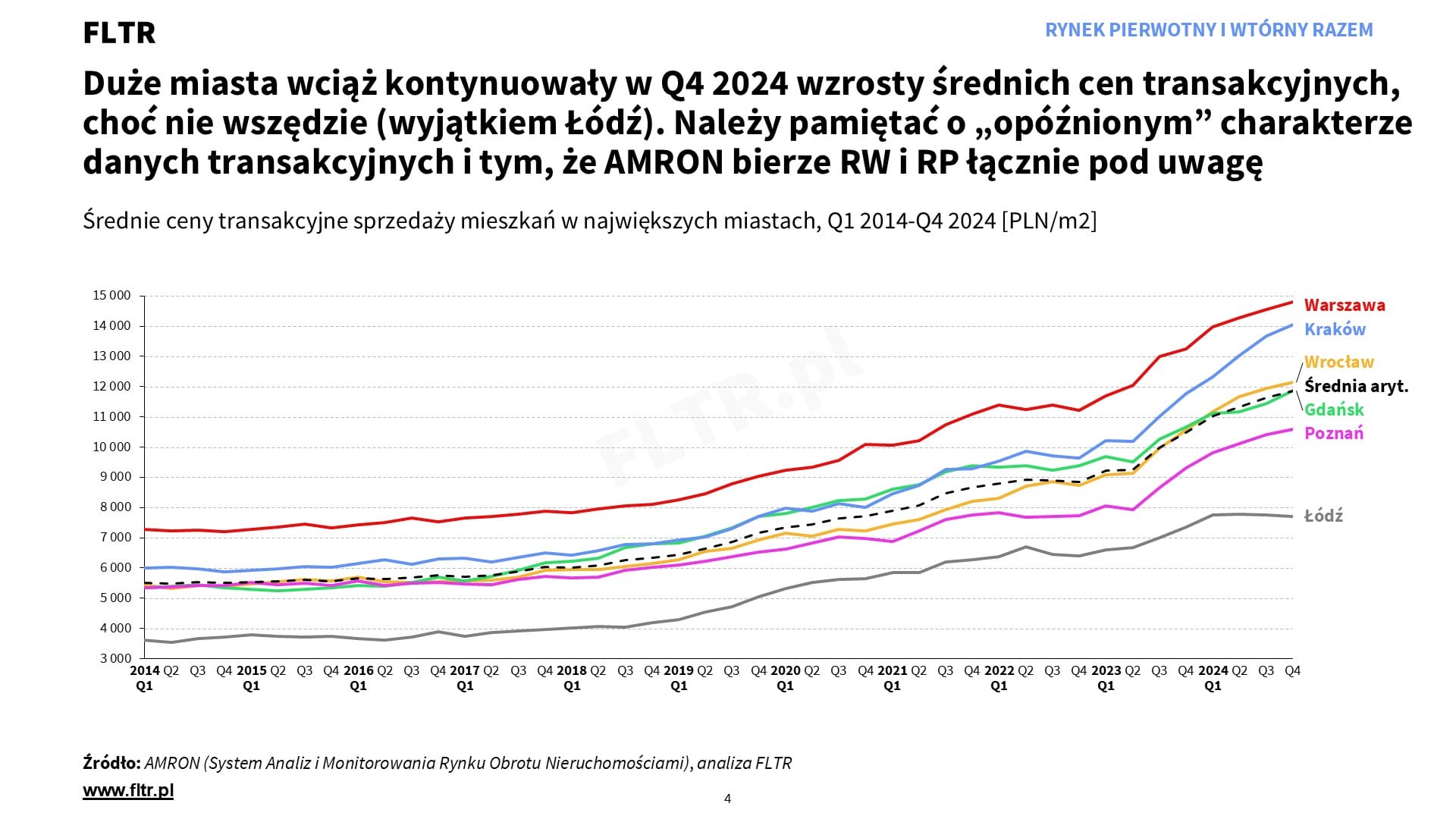

Ceny transakcyjne

- Najciekawsze wnioski dotyczące cen:

- Q4 to kontynuacja wzrostów cen transakcyjnych w dużych miastach, choć z mniejszą dynamiką niż w Q3 (z wyjątkiem Gdańska)

- Najszybciej urósł Gdańsk i Kraków (+4% i +3% kdk)

- Od trendu odbiegła Łódź, która po szczycie w Q1 2024 znalazła się w trendzie bocznym, a obecnie ceny tam minimalne nawet spadły

- Uwaga! Na dane publikowane przez AMRON patrzymy uzupełniająco ze względu na specyfikę raportowania. Nie do końca idealnym rozwiązaniem, jest ujmowanie statystyk z rynku wtórnego i pierwotnego w ujęciu łącznym, gdy oba te segmenty mogą znacząco od siebie odbiegać. Jednocześnie dane te obrazują reakcję na ceny ofertowe z pewnym przesunięciem w czasie

- Choć mniejsze miasta charakteryzują się płytszym rynkiem, dynamika cen pozostaje tu mimo wszystko wysoka (z wyjątkiem Szczecina i części miast Górnego Śląska)

- W Q4 na cenach znacznie zyskał Toruń (+5% kdk), Gorzów i Kielce (+4% kdk) oraz Zielona Góra (+3% kdk)

- Spadku cen pierwszy raz od roku doświadczyły niektóre miasta Górnego Śląska: Gliwice (-4% kdk), Bytom (-2% kdk) i Zabrze (-1% kdk)

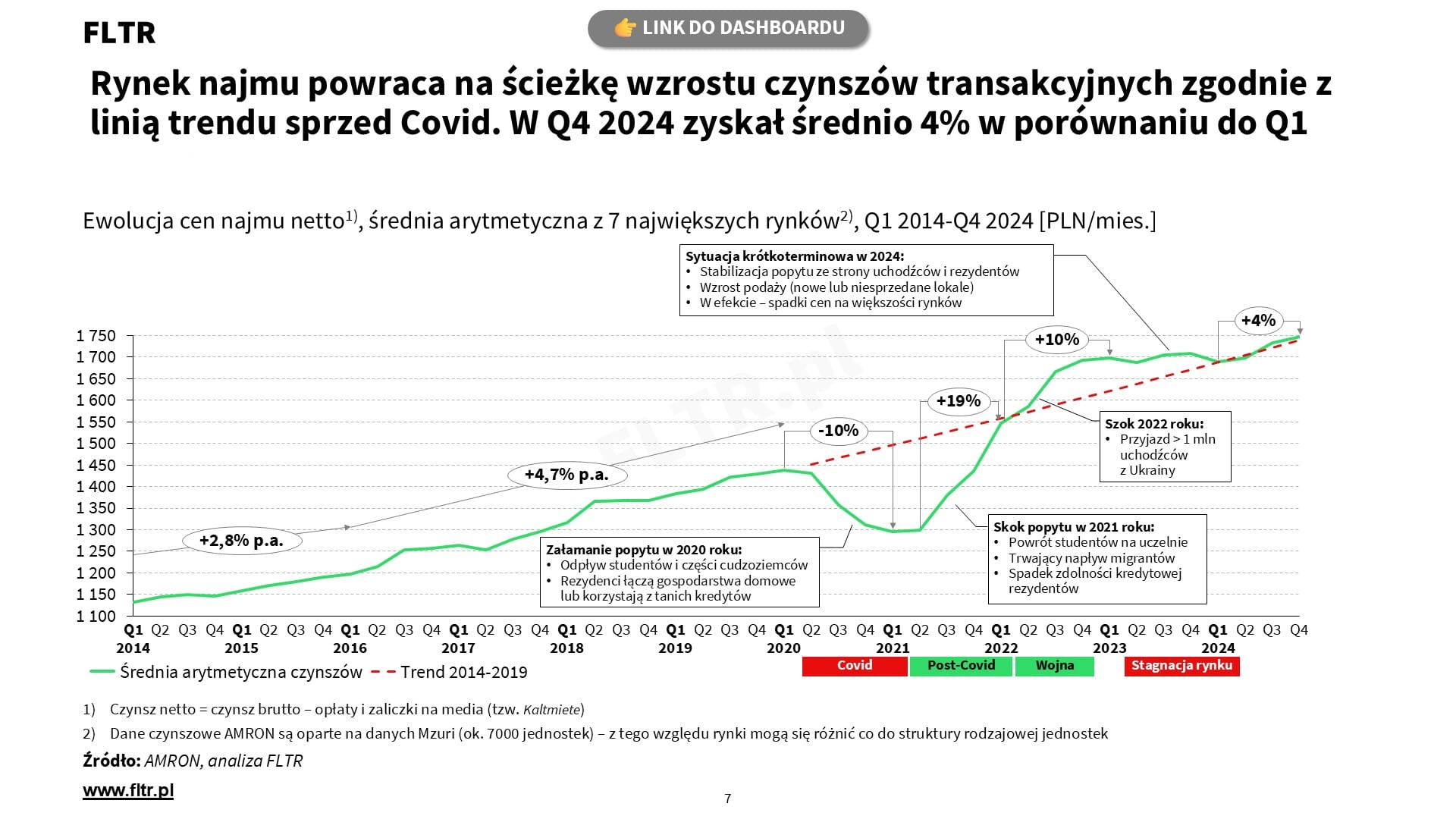

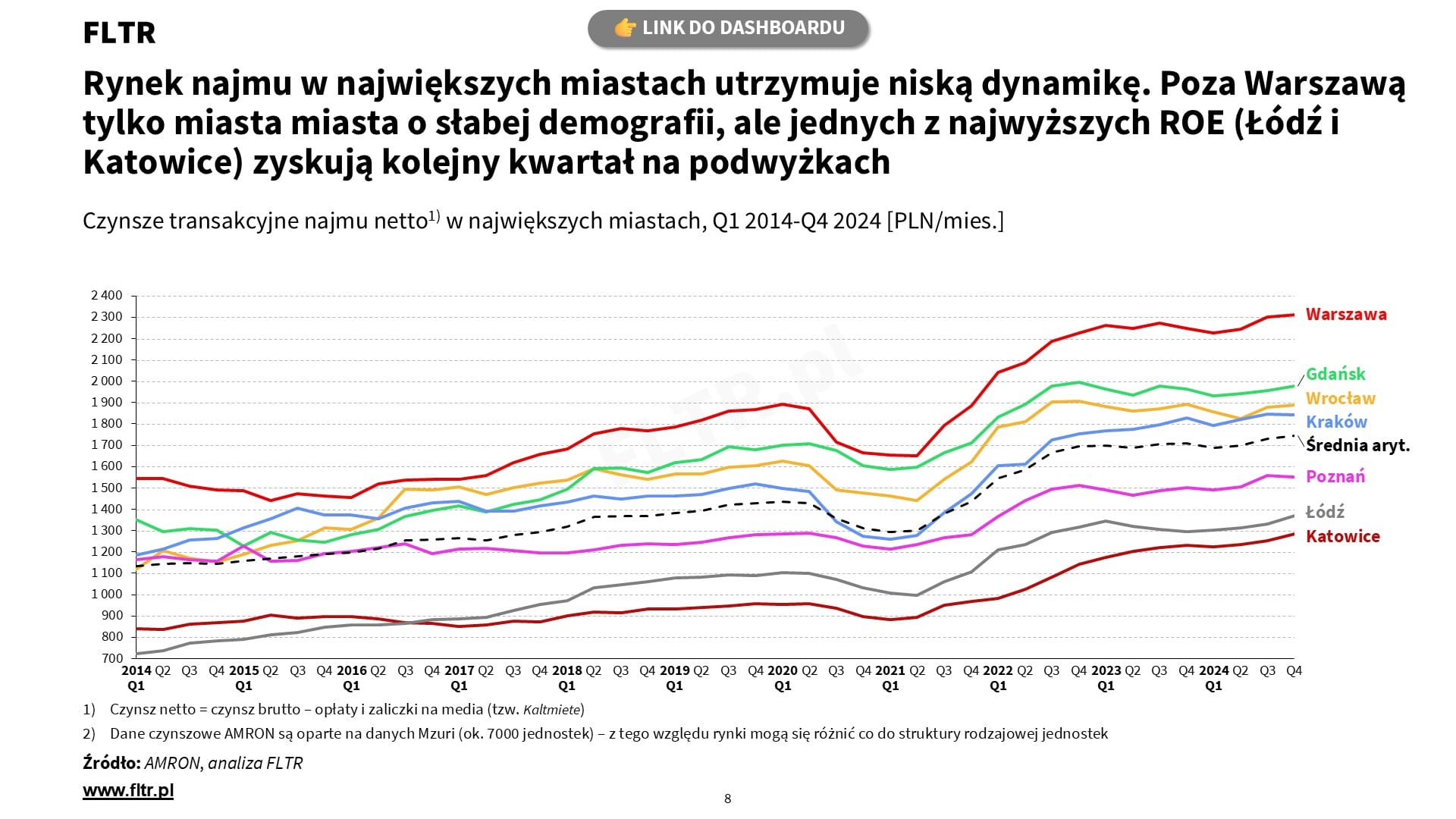

Transakcyjne czynsze najmu

- W ciągu 2024 średnie czynsze najmu w zawartych umowach na największych rynkach urosły +4%, tym samym rynek najmu wraca na ścieżkę wzrostu, wracając idealnie do trendu sprzed pandemii

- To co ciągnęło w Q4 rynek najmu w górę to de facto miasta znajdujące poza ścisłą czołówką jak Łódź i Katowice, pozostałe aglomeracje utrzymują niskie tempo wzrostu czynszów transakcyjnych

📊 Wykres tygodnia

W tym tygodniu opracowaliśmy dla Państwa dwa tematy w obszarze "Wykres tygodnia":

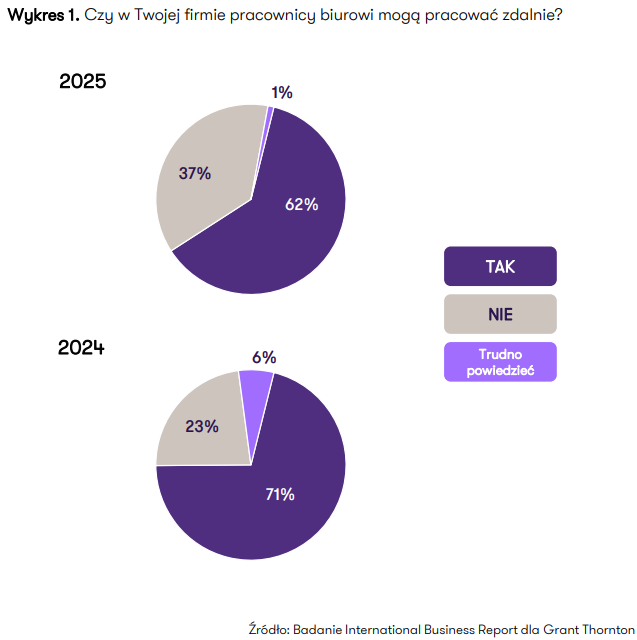

Praca zdalna i rosnący sceptycyzm pracodawców

Kwestia zmian na rynku pracy w modelu zdalnym była jednym z punktów naszych Prognoz na rok 2025. Zakładaliśmy częściowe odejście wielu firm od formuły "work from home" w celu zwiększenia efektywności i wydajności. Dzisiaj nasz scenariusz zestawimy z raportem, który przygotował Grant Thornton publikując najświeższe dane o preferencjach pracodawców w 2025 dotyczące pracy niestacjonarnej

Preferencje pracodawców dotyczące modelu pracy

- W ciągu ostatniego roku o 9 p.p. zmniejszył się odsetek firm zezwalających na pracę zdalną pracowników biurowych. Jednocześnie firmy, które do tej pory jasno nie określiły lub nie dysponowały informacjami w jaki sposób jest zorganizowana praca biurowa w ich jednostkach - w 2025 opowiedziały się przeciwko pracy w formule zdalnej. W efekcie 37% (o 14 p.p. więcej niż rok wcześniej) ankietowanych pracodawców, nie wyraża zgody na pracę poza siedzibami ich biur

- 1/3 pracodawców daje pracownikom pełną swobodę w zakresie liczby dni spędzonych w ciągu miesiąca w biurze i nie narzuca im żadnych wymogów w tym zakresie

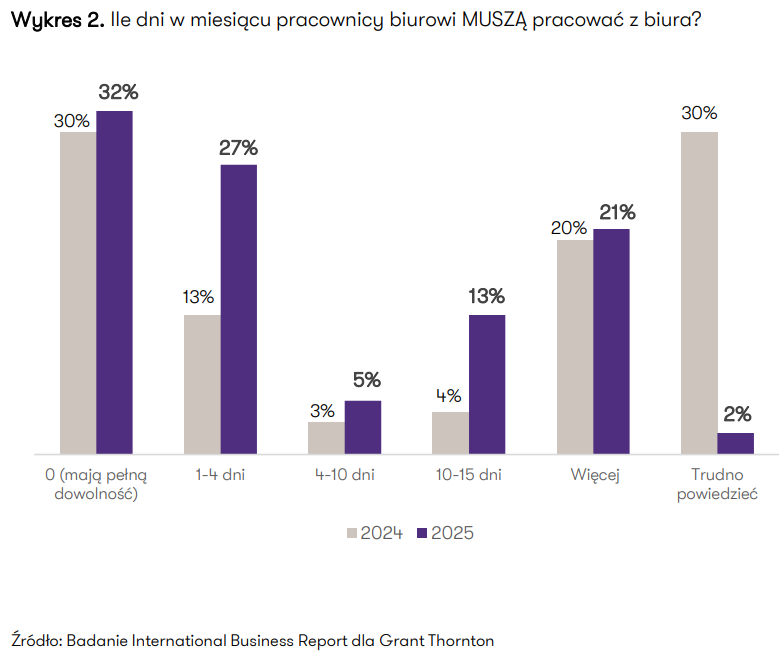

- Porównując rok 2024 z 2025 przybyło przedsiębiorstw, które coraz chętniej opowiadają się za powrotem pracowników do biur, wymagając stawienia się osobiście w miejscu pracy przez przynajmniej kilka dni w miesiącu:

- Najczęściej zatrudnieni muszą wykonywać obowiązki stacjonarnie z biura od 1 do 4 dni w ciągu miesiąca (wzrost o 14 p.p. ankietowanych firm wyrażających taką chęć względem 2024).

- Zwiększyła się także liczba pracodawców, którzy znacząco ograniczyli liczbę dni "home office" na rzecz pracy stacjonarnej przez nawet połowę dni roboczych w miesiącu (4% w 2024 vs. 13% 2025)

- Bardzo istotnie spadł odsetek firm, które w ogóle nie regulują takich zasad

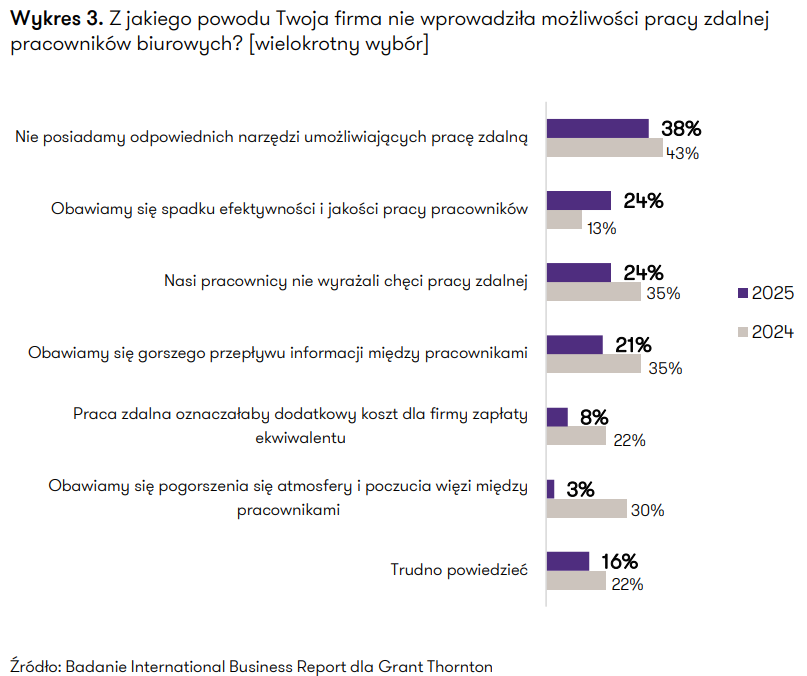

Czym pracodawcy argumentują swój brak zgody na pracę zdalną?

- Pośród firm, które nie dopuszczają pracy mobilnej, utrzymuje się przekonanie o braku możliwości zapewniania przez pracodawców odpowiednich narzędzi, które musieliby udostępniać pracownikom wykonujących pracę w formie zdalnej (38% ankietowanych wskazało na taki powód)

- Wśród pracodawców wzrósł jednak dość mocno sceptycyzm do pracy mobilnej z obawy o efektywność i jakość pracy, która miałaby być wykonywana w warunkach domowych (24% ankietowanych wskazało na taki powód; w 2024 było to 13%) oraz słabszy przepływ informacji między pracownikami

- Co ciekawe, firmy argumentowały brak możliwości pracy zdalnej w ich jednostkach, powołując się także na same odczucia i opinie swoich pracowników, którzy nie wyrażali aprobaty dla tej formy pracy (choć na przestrzeni ostatniego roku firm z takim poglądem ubyło o 11 p.p.).

- Jeszcze rok temu, ważnym aspektem, które uwzględniały przedsiębiorstwa decydując się wyłącznie na pracę stacjonarną był niepokój o pogorszenie się atmosfery i więzi między pracownikami. Dzisiaj te kwestie mają dla nich mniejsze znaczenie, a większą uwagę zwracają na ogólny spadek efektywności

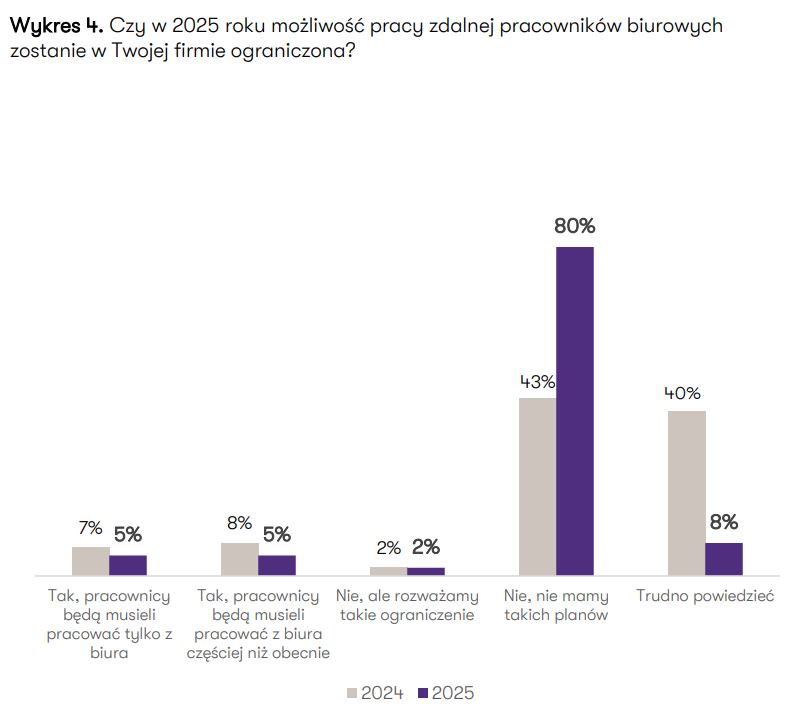

Praca zdalna vs. stacjonarna vs. hybrydowa

- Mimo utrzymujących się sceptycznych nastrojów pracodawców dotyczących pracy zdalnej, zdecydowana większość, bo aż 80% wcale nie planuje odejścia od tej formuły w 2025. Podwoiła się więc od 2024 r. liczba głosów firm, zajmujących stanowisko o braku redukcji pracy mobilnej

- Jednocześnie 10% firm ograniczyło w 2025 formę pracy z domu, z czego połowa pracodawców oferuje model hybrydowy

👇 Poniżej zapraszamy do odsłuchania podcastów o nastrojach na rynku nieruchomości komercyjnych i roli jaką odgrywa praca zdalna:

Fala wzrostu rynku dóbr luksusowych w Polsce

W ramach "wykresu tygodnia" przygotowaliśmy ciekawy raport o rynku dóbr luksusowych przygotowany przez KPMG. W tej części Newslettera dowiecie się Państwo jak duży jest ten rynek, z jaką prędkością zyskuje na wartości, jaką rolę pełnią w nim nieruchomości premium i czy faktycznie "Luksus polega na posiadaniu tego, czego nie potrzebujemy."?

Rynek dóbr luksusowych w Polsce | Edycja XV

Czy sztuka jest luksusem?

Kilka ciekawych liczb:

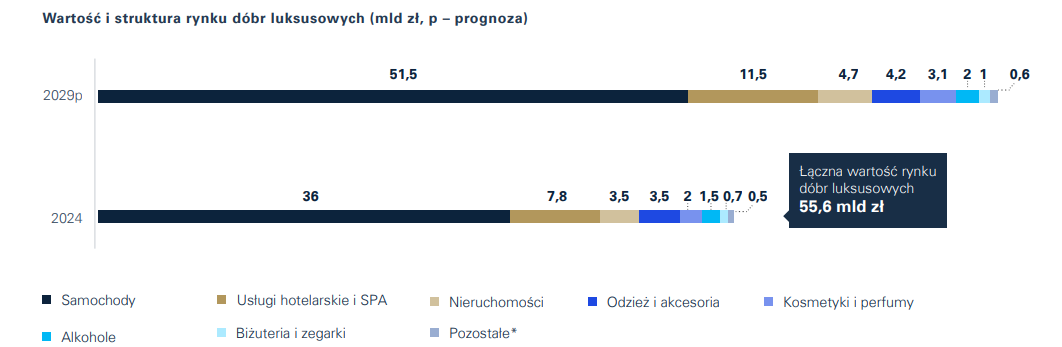

💵 55,6 mld PLN - na tyle szacuje się wartość rynku dóbr luksusowych w Polsce w 2024 (tym samym jest to wzrost o 24,6% rdr)

👨💼 1,8 mln - tyle jest osób w Polsce, których miesięczny dochód brutto w 2023 wynosił 10-20 tys. PLN

👨💻545 tys. - z kolei tyle osób w Polsce miesięcznie zarabiało w 2023 w granicach między 20-50 tys. PLN brutto

💸 90,1 tys. - tyle osób liczyła grupa bogatych (zarabiających powyżej 50 tys. PLN brutto/msc.)

💰 58,1 tys. - tyle w 2023 roku było Polaków, których wartość portfela aktywów netto wynosiła powyżej 1 mln USD (wzrost o 23% r/r).

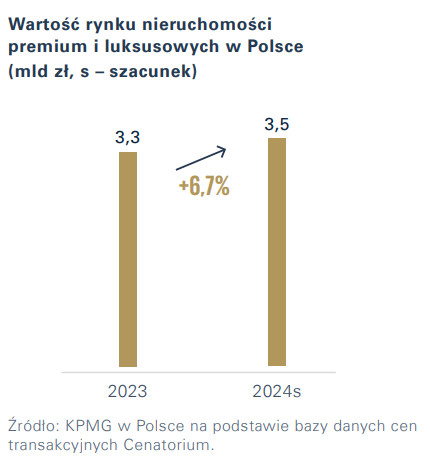

🪙 3,5 mld PLN – tyle wynosiła wartość rynku nieruchomości premium i luksusowych (wzrost o 6,7% r/r).

Liczba osób bogatych w Polsce i miejsce w europejskim rankingu

- Województwem z największą liczbą osób bardzo dobrze zarabiających jest woj. mazowieckie. Jest to ściśle związane z obecnością znaczących, dużych marek i korporacji, zapewniającymi znacznie wyższe wynagrodzenia

- W ścisłej czołówce także woj. śląskie, małopolskie i dolnośląskie

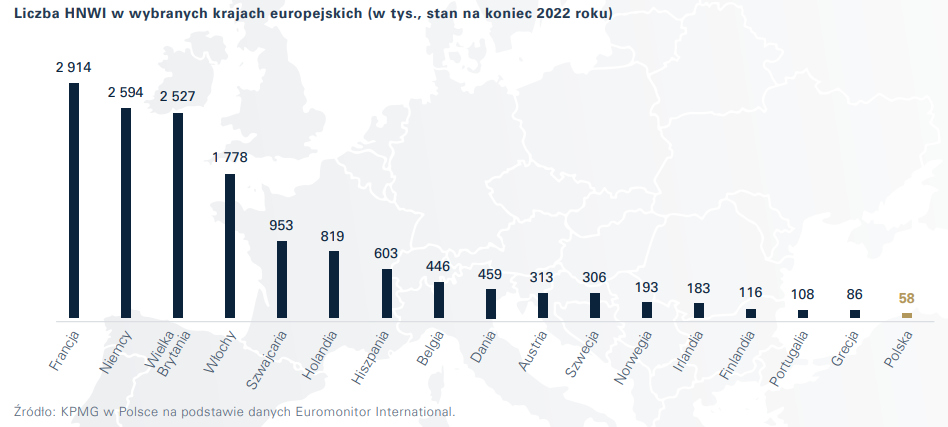

- High Net Worth Individuals (HNWI) to osoby, których majątek netto wynosi ponad 1 mld USD. W 2023 w Polsce mieszkało 58,1 tys. takich osób a ich grupa w ciągu ostatniego roku wzrosła o 23%. Mimo to Polska wciąż plasuje na 17. miejscu pod względem liczebności osób HNWI

- W ścisłej czołówce pod względem liczebności najbogatszych ludzi znajduje się Francja, Niemcy i Wielka Brytania (choć tu obserwuje się ostatnio emigracje osób zamożnych po brexicie i reformacji systemu podatkowego)

Aktywa Polaków i struktura rynku luksusowego

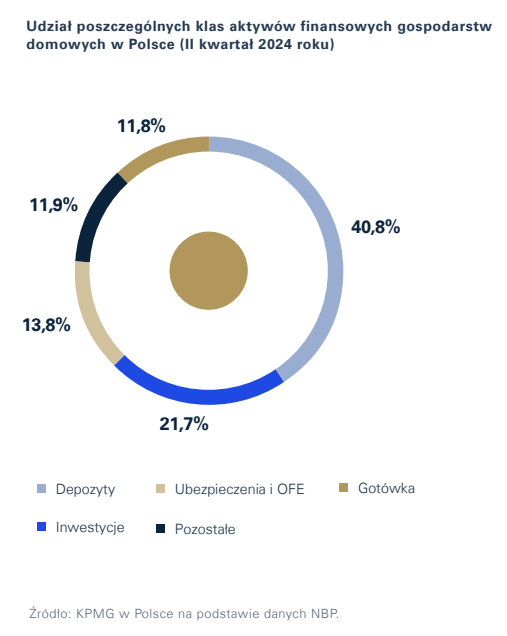

- Portfel przeciętnego gospodarstwa domowego w Polsce w 2024 składał się przede wszystkim z depozytów (41% ogółu aktywów). Pozostałą grupą stanowią inwestycje (22%) oraz Ubezpieczenia i OFE (14%). Gotówka, mimo że najbardziej podatna na utratę wartości, wciąż stanowi istotny składnik aktywów finansowych Polaków (aż w 12%)

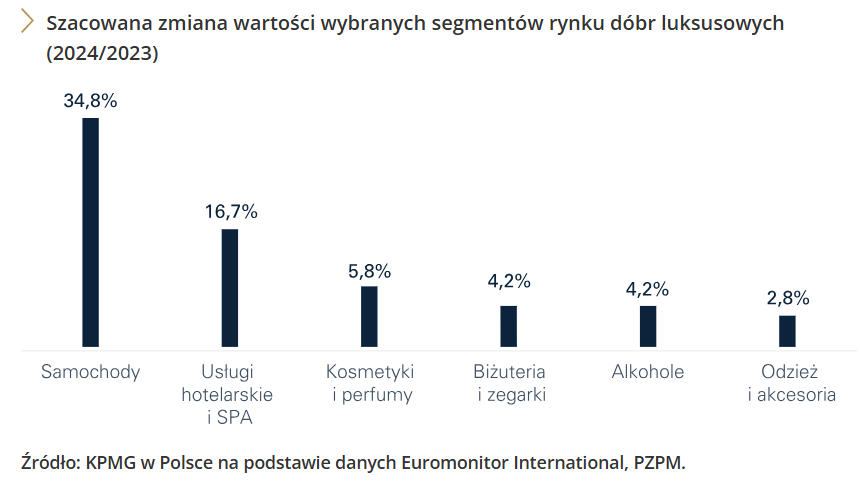

- W TOP3 najbardziej wartościowych segmentów rynku dóbr luksusowych są: samochody, usługi hotelarskie i nieruchomości

- W 2024 r. rynek dóbr luksusowych w Polsce opiewał na kwotę 55,6 mld PLN, z czego 3,5 mld stanowiły nieruchomości. Prognozy wskazują że do 2029 rynek wartość tego rynku wyniesie ok. 79 mld PLN (gdzie sam rynek nieruchomości premium urośnie o +34% do 4,7 mld PLN)

- W ciągu 2024/2023 najszybciej wzrosła wartość segmentu samochodów z wyższej półki (34,8%). Drugim perspektywicznym sektorem okazały się usługi hotelarskie i SPA +16,7%

Luksusowe usługi hotelarskie

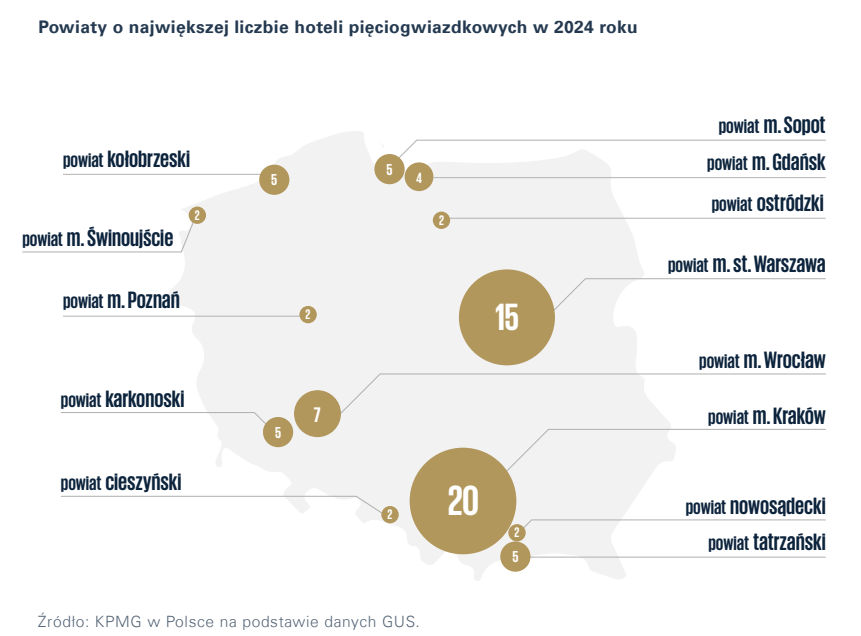

- Polska w 2024 oferowała 473 hotele czterogwiazdkowe (wzrost 2,6% rdr) i 98 pięciogwiazdkowe (wzrost 4,3% rdr)

- Łącznie hotele 4 i 5 - gwiazdkowe stanowiły 22% całej oferty hotelarskiej

- Wartość rynku hotelarskiego osiągnęła w 2024 wartość 7,8 mld PLN (wzrost 16,7% rdr)

Nieruchomości premium

- Jak wskazują dane Cenatorium rynek nieruchomości premium w 2024 urósł do poziomu 3,5 mld PLN. Choć wzrost wynosił +6,7% w stosunku do 2023, jest to tempo wolniejsze niż w latach poprzednich

- 62,6 tys. PLN/m² - tyle wynosiła najwyższa cena jaką uzyskano za metr kwadratowy w transakcjach luksusowych mieszkań w 2024 (Warszawa, ul. Szara 8)

- Coraz częściej transakcje na rynku nieruchomości premium odbywają się off market

- Luksusowe nieruchomości zyskały współcześnie także nową definicję - klienci bowiem nie zwracają już tylko uwagi na obiekty w prestiżowych i nowoczesnych punktach z wykorzystaniem najwyższych klas materiałów. Oczekują i wymagają także bliskości natury, wysokich standardów energetycznych i uwzględnianiu aspektów ekologicznych w projektach

- W Polsce topową aglomeracją nieruchomości premium pozostaje Trójmiasto, gdzie wg danych BIG DATA Rynek Pierwotny ok. 20% oferty stanowią lokale o cenie powyżej 20 tys. PLN/m2

Spółka Kulczyka buduje w Warszawie apartamenty ultrapremium. Cena za metr to 50 tys. zł

Deweloper, którego większościowym udziałowcem jest firma Sebastiana Kulczyka, zamieni teren dawnej Polfy w Warszawie w apartamenty ultrapremium. Średnia cena wykończonego lokalu sięga 50 tys. zł za metr.

🎧 Najciekawsze podcasty i nagrania wideo

Poza naszymi analizami polecamy też poniższe odcinki podcastów i nagrań wideo z ostatnich tygodni poświęconych rynkowi nieruchomości:

Ekonomia i geopolityka

Rynek mieszkaniowy

Rynek kredytowy i program "Pierwsze klucze"

Nieruchomości komercyjne

Inwestowanie

Budownictwo

📖 Ciekawe lektury

Na rynku nieruchomości dzieje się tak dużo, że nie sposób opisać wszystkie ważne tematy w szczegółach. Poniżej dzielimy się ciekawymi analizami z wiarygodnych źródeł, które poruszają interesujące zagadnienia z rynku nieruchomości:

Polityka i gospodarka krajowa oraz globalna

Niższe stopy nie wystarczą, by rozbujać gospodarkę

Decyzja o obniżce stóp powinna zapaść najpóźniej we wrześniu - prognozował członek RPP podczas konferencji „Pulsu Biznesu”. Zdaniem dużych firm tańszy kredyt to jednak za mało, by z kopyta ruszyły inwestycje prywatne. Potrzebny jest jeszcze kapitał otwarty na ryzyko.

Członkini RPP: przestrzeń na obniżki stóp dopiero pod koniec roku

Jeśli obniżki stóp proc. w ogóle miałyby się pojawić w 2025 roku, to byłaby na to przestrzeń dopiero pod koniec roku, a skala łagodzenia polityki byłaby niewielka - oceniła członkini RPP Iwona Duda w rozmowie z PAP Biznes.

CPK zasypie rynek przetargami

Centralny Port Komunikacyjny zaprezentuje w kwietniu plan przetargów na inwestycje związane z budową lotniska i kolei dużych prędkości. Budowlańcy poznali jego zarys i zacierają ręce. Przez dwa lata do wykonania będą prace warte 20 mld zł.

6,5 tys. zł podatku zamiast 60 zł. Chcą uderzyć w kieszenie Polaków

Już nie 60 zł, jak obecnie, ale 6,5 tys. zł podatku od nieruchomości musiałby zapłacić rocznie właściciel 50-metrowego mieszkania w Warszawie, gdyby rząd wprowadził kataster zgodnie z rekomendacjami Organizacji Współpracy Gospodarczej i Roz

Obowiązkowa wycena nieruchomości to dopiero początek. Nowy podatek może oznaczać rewolucję

Najpierw międzynarodowy Fundusz Walutowy, a potem OECD (Organizacja Współpracy Gospodarczej i Rozwoju) przeanalizowały trudną sytuację na polskim…

Kiedy doczekamy się ustawy o polskich REIT-ach? Znamy więcej szczegółów.

Ministerstwo Finansów ogłosi założenia ustawy o spółkach inwestujących w nieruchomości tylko jako część większego pakietu projektów. Być może jeszcze przed waka

Siedem elementów unijnego planu dla przemysłu

Komisja Europejska chce ulżyć firmom energochłonnym, ale nie rezygnuje z zielonej transformacji przemysłu. Przedstawiła dziś strategię Clean Industrial Deal, a także pakiet Omnibus, odciążający firmy w zakresie raportowania ESG.

Rynek pracy

Blisko 30 proc. pracowników obawia się zwolnienia grupowego

Utraty pracy w najbliższym czasie w wyniku zwolnień grupowych obawia się 28 proc. zatrudnionych Polaków - wynika z raportu “Zwolnienia grupowe pod lupą”. Obawy te wynikają głównie z problemów finansowych firmy i zmianami w jej strukturze organizacyjnej - podano.

Zwolnienia grupowe w dwóch dużych bankach w Polsce. Szwajcarski gigant UBS likwiduje biuro

Szwajcarski bank UBS i brytyjski NatWest zwalniają pracowników w Polsce. Wiemy, ile osób ma stracić pracę.

Fala zwolnień grupowych płynie przez Polskę. “Przyczyn jest kilka”

Z danych Głównego Urzędu Statystycznego wynika, że w styczniu 2025 r. 48 firm działających w Polsce zadeklarowało zwolnienie 12,7 tys. pracowników. To znaczący

Rynek kredytowy

34 proc. spadek liczby udzielonych kredytów mieszkaniowych w styczniu

W styczniu br. banki i SKOK-i udzieliły o 27,2 proc. więcej kredytów gotówkowych niż w styczniu 2024 r., a ich wartość sięgnęła rekordowe 9,257 mld zł - podało w czwartek Biuro Informacji Kredytowej. Liczba kredytów mieszkaniowych spadła o 34,3 proc., a ich wartość była niższa o ponad 32 proc.

Rząd chce “wpuścić młodych w maliny”. “Po drodze zgubiono sens”

Minister Krzysztof Paszyk przedstawił kolejne szczegóły nowego programu dopłat: ‘Klucz do mieszkania’. Zdaniem Marka Wielgo z RynekPierwotny.pl, w największych miastach niewiele osób będzie mogło skorzystać z tego programu. Bartosz Turek z HREIT ocenia z kolei, że mało prawdopodobne jest, że program w ogóle wejdzie w życie. - Choćby dlatego, że jest w nim dużo braków - mówi w rozmowie z tokfm.pl.

Pierwsze klucze na rynku wtórnym? Eksperci: “czas na zakup z pierwotnego”

Nowy rządowy program mieszkaniowy Pierwsze klucze wywołuje mieszane reakcje ekspertów branży nieruchomości. Głównym punktem spornym jest koncentracja wsparcia wyłącznie na rynku wtórnym, z pominięc…

Ceny nieruchomości

Czy mieszkania w Polsce stanieją? “Rysa na powierzchni betonowego złota”

Eksperci z Banku Pekao wzięli pod lupę to, co dzieje się w ostatnim czasie na rynku nieruchomości w Polsce. Czy ceny mieszkań spadają? I co nas czeka w najbliższym czasie?

Ceny mieszkań będą spadać w 2025 roku? Oto co mówią eksperci PKO BP

Czy ceny mieszkań spadną w 2025 roku? Z analizy PKO BP wynika, że jest na to szansa. Ten rok ma należeć do kupującego. Według prognoz - ceny mają się

Co dalej z cenami mieszkań? “Może pojawić się ekstra podaż flipperska”

- Obecnie jesteśmy na rekordowo wysokich poziomach z ofertami sprzedażowymi mieszkań z rynku wtórnego. Jeśli nowy rządowy program mieszkaniowy zostanie wprowadzony, na rynku może pojawić się ekstra podaż flipperska - mówi money.pl Adrian Górniak, analityk Ipopema Securities.

Rynek mieszkaniowy i deweloperski

Raport Szczęśliwy Dom: Mieszkaniowe mieć czy być

Ciasne, ale własne? Możliwe! Otodom pod lupę bierze kwestie własności i finansów. Zajrzyj do: Szczęśliwy Dom: Mieszkaniowe mieć czy być?

Bat na deweloperów. Ceny mieszkań mają przestać być tajemnicą

Polska 2050 złożyła w Sejmie projekt ustawy o ujawnianiu cen mieszkań - poinformowała Katarzyna Pełczyńska- Nałęcz w serwisie X. Taki ruch minister funduszy

Jawne ceny nieruchomości? W połowie

Eksperci biją brawo politykom za zajęcie się kwestią upublicznienia cen domów i mieszkań. Podkreślają jednak, że jeśli klienci deweloperów mają zyskać wiedzę o realnych stawkach za metr, ustawa nie wystarczy.

Znany deweloper pozwany na ponad 190 mln zł

Deweloper Murapol Real Estate został pozwany na kwotę blisko 192 mln zł. Spółka, która znana jest z realizacji projektów mieszkaniowych, oświadczyła, że uważa pozew za całkowicie bezzasadny i planu…

Udana emisja obligacji znanego dewelopera. Za 130 mln zł

Atal bez problemu znalazł nabywców dwuletnich obligacji serii BC na okaziciela w liczbie 130 tys. zł o łącznej wartości nominalnej 130 mln zł.

Unidevelopment uruchomi programu emisji obligacji wart do 55 mln zł

Zarząd Unidevelopment, spółki z grupy Unibepu, podjął uchwałę o uruchomieniu programu emisji obligacji o łącznej wartości nominalnej nieprzekraczającej 55 mln zł. Pieniądze pójdą na przedterminową spłatę zadłużenia z tytułu obligacji serii A/B lub C.

Deweloper zbiera miliony na zwiększenie skali

White Stone Development zakończył kolejną emisję obligacji. W sumie inwestorzy dostarczyli mu dotąd prawie 200 mln zł. W nowej strategii stawia na większe niż dotychczas projekty w segmencie mieszkaniowym i komercyjnym.

Grunty i projekty

Zabudują pustą działkę przy Karolkowej. Projektuje znana pracownia, a deweloperem belgijska firma

Firma deweloperska Alides wkrótce rozpocznie budowę nowej inwestycji mieszkaniowej przy Karolkowej w Warszawie. Na pustej działce stanie nowoczesny apar…

Setki nowych mieszkań na warszawskim Targówku dzięki lex deweloper

Rada Warszawy przyjęła uchwałę o lokalizacji inwestycji mieszkaniowej przy ul. Bieżuńskiej na Targówku. – Ten teren wymaga rewitalizacji i zmiany wizerunku – uważa Aleksandra Wołodźko, prezes zarządu Greenfields.

Zatrzęsienie inwestycji lex deweloper w Ursusie. Mieszkańców przybywa, a przedszkoli i dróg brakuje

Na osiedlu Szamoty w Ursusie inwestycję w trybie lex deweloper oficjalnie zrealizować chcą cztery firmy. Swoje plany ujawnił właśnie Strus Development.

Arche z porozumieniem. Coraz bliżej rewitalizacji dawnej Fabryki Papieru w Konstancinie

Arche ma porozumienie z gminą Konstancin-Jez. “To ważna decyzja dla naszej społeczności i wierzę, że jej bilans będzie dla nas korzystny” – podkreślił burmistrz Michał Wiśniewski. Porozumienie przybliża rewitalizację Królewskiej Fabryki Papieru i nową inwestycję mieszkaniową zaplanowaną w Konstancinie-Jez. przez Arche.

Lidl deweloperem? Chce zbudować blok w Warszawie

Sieć Lidl ma deweloperskie ambicje — dostała właśnie warunki zabudowy dla bloku na w Warszawie, który chciałaby zbudować. Wiadomość dla niektórych może być zaskakująca, ale w Niemczech firma działa…

Polski deweloper kupuje działkę na Ursynowie, bezpośrednio przy stacji metra. Powstanie nowa inwestycja

Zawarta została przedwstępna umowa zakupu nieruchomości na warszawskim Ursynowie. Polska firma deweloperska nabyła działkę u zbiegu ulic Cynamonowej i I…

Było kino, a czy będą dwa bliźniacze wieżowce?

Coraz bliżej budowy w ścisłym centrum Kielc dwóch bliźniaczych wież. W miejscu dawnego kina Romantica oraz pobliskiego parkingu mają zostać

Przy Lesie Kabackim powstaje nowa inwestycja willowa

Firma Spravia rozpoczęła realizacja swojej nowej inwestycji na warszawskim Wilanowie. Projekt zakłada budowę sześciu willi miejskich, które łącznie ofer…

Spółka zmienia strategię. W Krakowie „debiutuje” Novym Matecznym

Dotychczas skupiona na biurowcach spółka wznosi swoje pierwsze dwa bloki mieszkalne niedaleko ronda Matecznego. To zmiana kursu spowodowana uwarunkowaniami rynkowymi. Grupa Mix w przeszłości znana m.in. z ogólnopolskiej sieci sklepów z elektroniką, od dłuższego czasu zajmuje się działalnością…

Na terenie po KWK Wujek może powstać nowe osiedle. Deweloper złożył wniosek

Ponad 100 mieszkań zamierza wybudować krakowski deweloper w Brynowie. Jest wniosek dotyczący terenu obok dawnego stadionu Rozwoju. Koncepcja zakłada wyższ�

Rynek najmu / PRS / PBSA

UG planuje wybudować akademik. Powstanie wieżowiec na kampusie?

Uniwersytet Gdański złożył wniosek o ustalenie lokalizacji budowy nowego domu studenckiego w miejscu Akademickiego Centrum Kultury. Uczelnia podkreśla jednak, że inwestycja jest jeszcze w fazie planowania, a uzyskanie decyzji pozwoli przygotować niezbędną dokumentację i ocenić koszty.

Aparthotel to nie hotel. Precedensowy wyrok sądu w Gdyni

Czy używając nazwy “aparthotel” i wynajmując w nim apartamenty inwestor łamie prawo, bo słowo zawiera zastrzeżoną przez polskie prawo nazwę “hotel”? Zdaniem gdyńskiego sądu - nie.

Budowa akademika Student Depot w Poznaniu. Jak wygląda nowe skrzydło budynku? Zobacz zdjęcia!

Nieruchomości komercyjne

Wielki, globalny koncern z kolejną inwestycją pod Wrocławiem

Kolejna wielka, znana, światowa marka stawia na Aglomerację Wrocławską. Szwajcarski koncern o zasięgu globalnym Nestlé z nawiązką realizuje swoje plany inwestycyjne dotyczące fabryki i centrum dystrybucyjnego karmy dla zwierząt domowych w Nowej Wsi Wrocławskiej (gmina Kąty Wrocławskie). Inwestor prowadzi obecnie kolejną rozbudowę swojej wielkiej podwrocławskiej fabryki.

Microsoft Cancels Leases for AI Data Centers, Analyst Says

Microsoft Corp. has canceled some leases for US data center capacity, according to TD Cowen, raising broader concerns over whether it’s securing more AI computing capacity than it needs in the long term.

Co słychać na rynku biurowym we Wrocławiu?

Firma Newmark Polska przygotowała najnowszy raport, dotyczący rynku powierzchni biurowych w stolicy Dolnego Śląska. Wrocław, to trzeci pod względem wielkości rynek biurowy w Polsce, zaraz za Warszawą i Krakowem. W 2024 roku aktywność najemców w mieście utrzymywała się na stabilnym poziomie.

Mordor coraz mniej biurowy

Na warszawskim Służewcu Przemysłowym zaczynają się rozpychać spółki budujące mieszkania, akademiki i lokale na wynajem instytucjonalny. Ostatni biurowiec powstał w tej części miasta przed pięcioma laty.

Światowy gigant z nowym biurem w Katowicach

Kolejny znany, globalny koncern stawia na Katowice i przenosi się do nowego biura. Lipton Services Poland – biznesowe ramię Lipton Teas and Infusions – będzie korzystać z nowoczesnej, wielofunkcyjnej przestrzeni w Global Office Park, w centrum Katowic.

Zagraniczne rynki

W Niemczech budują akademik na dachu sklepu znanej sieci. Powstanie z modułów z Polski

W niemieckim Mannheim-Neuostheim wykonana zostanie 4-piętrowa nadbudowa sklepu Aldi, w której powstaną mieszkania dla studentów. Za blisko 22 mln euro inwestycję przeprowadzi MOD21– spółka zależna Erbudu – oraz Wolf Müller.

Nikt nie chce żyć w mieście Xi. Chiny wydały na te nieruchomości grube miliardy

Chiny wydały 93 miliardy dolarów na budowę Xiongan, nowego miasta, które miało pomieścić 3 miliony mieszkańców i odciążyć Pekin. Projekt, rozpoczęty w 2017 roku, realizowano przez siedem lat na obszarze trzykrotnie większym od Nowego Jorku. Jednak dziś w Xiongan mieszka tylko 170 tysięcy osób, co czyni je w większości pustym. Nieatrakcyjna lokalizacja na terenach zalewowych, brak rozrywek i udogodnień, rygorystyczne regulacje oraz powolny rozwój odstraszają potencjalnych mieszkańców i inwestorów.

Budownictwo, materiały budowlane, energia

To może być tykająca bomba. Budowy w Polsce staną? Branża bije na alarm

Menedżerowie firm budowlanych biją na alarm: młodzi nie chcą kształcić się na studiach technicznych, co w perspektywie grozi tym, że nie będzie komu realizować ambitnych projektów. Portal WNP.PL zebrał dane z polskich uczelni politechniczny

Urbanistyka, architektura i miasta

Jeden z najlepszych projektów modernistycznych w Polsce z nowym wyglądem

W centrum Warszawy znajduje się budynek, który jest przykładem połączenia historycznych inspiracji z nowoczesnym podejściem do projektowania. Bryła gmac…

Łódź wyemituje obligacje na ponad 900 mln zł. Wiadomo ile sięgnie dług na jednego mieszkańca

Od soboty nowa linia tramwajowa we Wrocławiu

Od 22 lutego 2025 (sobota) we Wrocławiu pojawi się nowa linia tramwajowa. Tramwaj nr 24 pojedzie z Pilczyc na Kowale. Taka linia była już we Wrocławiu, ale

Tramwaj dotrze do granicy Wrocławia. Ogłoszono przetarg na projekt przebudowy ul. Opolskiej

Zgodnie z zapowiedzią miejska spółka Wrocławskie Inwestycje ogłosiła przetarg na koncepcję i projekt przebudowy ulicy Opolskiej. Od pętli “Księże Małe” poprowadzone zostanie nowe torowisko autobusowo-tramwajowe aż do granicy Wrocławia z gminą Siechnice. W sumie pas drogowy objęty planowaną inwestycją to blisko 3 km. Nowego torowiska ma powstać 2,3 km. Ogłoszono przetarg na wybór wykonawcy.

Tramwaj do Dworca Zachodniego – od 1 marca kolejny etap prac

W pierwszy weekend marca Tramwaje Warszawskie rozpoczną kolejny etap budowy trasy do Dworca Zachodniego. Czasowo wstrzymany zostanie ruch tramwajów na ulicy S. Banacha, a kierowcy będą korzystali z jednej jezdni.

26 milionów złotych na rewitalizację starego miasta w Piotrkowie. Miasto zmodernizuje 3 kamienice, gdzie powstanie 60 mieszkań.

Co się zmieni na Ochojcu? Tramwaj na południe, bezkolizyjne skrzyżowanie oraz mieszkania przy Leśnej i Jagodowej

Tramwaj na południe, bezkolizyjne skrzyżowanie linii kolejowej z ulicą Gen. Jankego oraz budowa mieszkań w rejonie ulicy Leśnej i Jagodowej. Sprawdzamy, jakie zmiany czekają mieszkańców (...).

Środowisko

Skąd miliardy na Czyste powietrze

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej przygotowuje nową odsłonę programu i pracuje nad pozyskaniem kolejnych źródeł jego finansowania. Będzie potrzeba około 10 mld zł rocznie.

Budownictwo społeczne i komunalne

Będą miliardy na mieszkania społeczne i komunalne? Limity mocno w górę

Rząd ma przyjąć w czwartek duży projekt ustawy pozwalającej na zwiększenie nakładów na budownictwo komunalne i społeczne. Nie chodzi tylko o budowę nowych

A w kolejnych odcinkach newslettera przeczytają Państwo między innymi o:

- Analiza programu "Pierwsze klucze"

- W górę, czy w dół? Status gospodarki i rynku nieruchomości w Q1 2025

- Strategie czołowych deweloperów mieszkaniowych (część 4 - case study graczy regionalnych)

- Przegląd systemów informatycznych na rynku nieruchomości i strategia IT

- Segmentacja behawioralna klientów na rynku nieruchomości

Nasz plan publikacji znajdziesz tutaj: LINK

Dziękujemy za uwagę!

Zespół FLTR

PS. Z przyjemnością poznamy Twój feedback na temat tego newsletteru oraz zapraszamy do przesyłania uwag i pytań na fltr@fltr.pl

Obszary tematyczne

Dla prywatnego inwestora

(liczba artykułów: 91)

Dla agenta nieruchomości

(liczba artykułów: 88)

Dla flippera

(liczba artykułów: 81)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 78)

Dla doradcy kredytowego

(liczba artykułów: 69)

Dla operatora najmu

(liczba artykułów: 62)

Dla producenta materiałów budowlanych

(liczba artykułów: 62)

Dla przedsiębiorcy

(liczba artykułów: 60)

Legislacja & podatki

(liczba artykułów: 22)

Analizy miast Polski

(liczba artykułów: 18)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

Strategia

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Segmentacja klientów

(liczba artykułów: 13)

W górę, czy w dół

(liczba artykułów: 13)

Analiza cen nieruchomości

(liczba artykułów: 12)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 6)

Scenariusze roczne

(liczba artykułów: 4)

Bezpieczny kredyt

(liczba artykułów: 3)

Insights

(liczba artykułów: 2)

Dyskusja subskrybentów