FLTR #140: Przegląd tygodniowy | Dane NBP za II kw. 2025 - Mieszkaniowy rynek dwóch prędkości

Drodzy Subskrybenci!

Witamy w 140. wydaniu newslettera BIG DATA RynekPierwotny.pl x FLTR.

Zero zbędnych informacji, tylko to, co naprawdę ważne! 📩

Zapraszamy do lektury!

W dzisiejszym wydaniu:

📢

◾ ALERT NEWS:

- Plany podwyższenia stawki CIT dla banków i zmniejszenia podatku bankowego

- Prezydenckie weto dotyczące pomocy dla obywateli Ukrainy i otwarcie granic dla młodych mężczyzn

◾ ANALIZA:

Dane NBP za II kw. 2025 - mieszkaniowy rynek dwóch prędkości

◾ CO W KRAJU I NA ŚWIECIE

◾ REAL ESTATE KNOW-HOW: Dashboard GUS Turystyka+

◾ PODCASTY I NAGRANIA WIDEO

- Plany podwyższenia stawki CIT dla banków i zmniejszenia podatku bankowego

- Prezydenckie weto dotyczące pomocy dla obywateli Ukrainy i otwarcie granic dla młodych mężczyzn

◾ ANALIZA:

Dane NBP za II kw. 2025 - mieszkaniowy rynek dwóch prędkości

◾ CO W KRAJU I NA ŚWIECIE

◾ REAL ESTATE KNOW-HOW: Dashboard GUS Turystyka+

◾ PODCASTY I NAGRANIA WIDEO

0:00

/1:57

0:00

/1:40

P.S. W ostatnim czasie zaktualizowaliśmy:

- Dashboard "Rynek budowlany": o stawki cenowe stali w ostatnich tygodniach

- Dashboard "Rynek kredytowy": o liczbę i wartość sprzedanych kredytów w lipcu 2025 oraz dane AMRON o strukturze rynku kredytowego za II kw. 2025

📣 Alert News!

📣

Ministerstwo Finansów ogłosiło rozpoczęcie prac nad regulacjami podatkowymi dotyczącymi sektora bankowego. W planach zakłada się:

- zwiększenie stawki CIT (obecnie wynosi ona 19%):

W 2026 miałaby wynosić 30%, w 2027 r. 26%, a finalnie od 2028 r. obowiązywać będzie stawka 23%.

- zmniejszenie stawki tzw. podatku bankowego w 2027 r. o 10% i od 2028 r. o 20% (w stosunku do bieżącego roku).

Rząd może szukać środków aby załatać dziurę długu publicznego, która jest bliska przekroczenia konstytucyjnego progu ostrożności wynoszącego 60% rocznego PKB. Obawy rodzi fakt, że w rzeczywistości zwiększone koszty banków będą przerzucane na klientów i uwidocznią się w marżach na kredytach

- zwiększenie stawki CIT (obecnie wynosi ona 19%):

W 2026 miałaby wynosić 30%, w 2027 r. 26%, a finalnie od 2028 r. obowiązywać będzie stawka 23%.

- zmniejszenie stawki tzw. podatku bankowego w 2027 r. o 10% i od 2028 r. o 20% (w stosunku do bieżącego roku).

Rząd może szukać środków aby załatać dziurę długu publicznego, która jest bliska przekroczenia konstytucyjnego progu ostrożności wynoszącego 60% rocznego PKB. Obawy rodzi fakt, że w rzeczywistości zwiększone koszty banków będą przerzucane na klientów i uwidocznią się w marżach na kredytach

Ministerstwo Finansów planuje podwyższenie stawki CIT dla banków i zmiany w tzw. podatku bankowym - Ministerstwo Finansów - Portal Gov.pl

Ministerstwo Finansów chce podwyżki podatków dla banków. ZBP ostrzega przed skutkami

Związek Banków Polskich alarmuje, że proponowane przez resort finansów zmiany podatkowe dla sektora bankowego zmniejszą możliwości kredytowania gospodarki o prawie 124 mld zł w ciągu dekady. Resort chce…

#nieruchomości #kredyty #banki #podatki #gpw | Andrzej Prajsnar

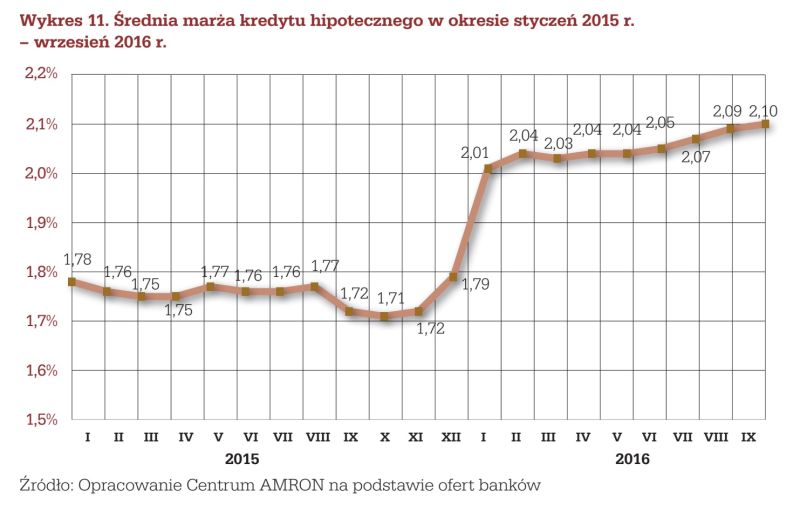

👨🏫 Historia nauczycielką życia? Poniżej wykres wysokości marż (względem WIBOR-u) dla ofert nowych kredytów mieszkaniowych z lat 2015 - 2016.

❓ Po co taka wykresowa archeologia? Warto przypomnieć, że na początku 2016 r. wszedł tzw. podatek bankowy. Ten nagły wzrost marż widoczny na wykresie (o ok. 0,30 punktu procentowego) wiele osób przypisywało właśnie nowej daninie. Później sytuacja się unormowała, ale niektórzy kredytobiorcy dostali “prezent” na 20 lat - 30 lat w postaci wyższej marży. Jednocześnie nie na tyle wysokiej, żeby zawsze był sens refinansowania “hipoteki”. 💰 Według niedawno ogłoszonej propozycji, podatek bankowy ma być niższy od 2027 r. Natomiast na 2026 r. jest planowana skokowa podwyżka bankowego CIT-u (z 19% do 30%), później łagodzona (2027 r. - 26%, następnie - 23%).

⚠️ Niestety istnieje ryzyko, o którym już pisał Jan Dziekoński wczoraj. Mianowicie, takie że nowi kredytobiorcy mieszkaniowi (oraz inni klienci banków) w 2026 r. odczują przerzucony koszt dużo wyższej stawki podatkowej. Może ten efekt zostać nieco zamaskowany, bo spadną np. stopy WIBOR 3M/IRS 5Y, a uwaga medialna bardziej koncentruje się na oprocentowaniu, a nie marżach. #nieruchomości #kredyty #banki #podatki #GPW

#podatek #banki #kredyty | Jan Dziekoński

#Podatek #Banki #Kredyty Zapowiedź zwiększenia stawki CIT od banków i niektórych instytucji finansowych nie będzie sprzyjała “taniejącym” kredytom. Choć popularna politycznie i potrzebna fiskalnie oraz obronnie, dotknie sektor całościowo i podobnie jak podatek bankowy może stanowić presję na wzrost marż na kredytach hipotecznych. Na pocieszenie propozycja zmniejszenia o 10% i 20% stawki podatku bazowego od 2027, co może przynieść niewielką ulgę w zakresie marż. Ale w ogólnym rozrachunku zmiana na minus dla potencjalnych kredytobiorców zwłaszcza w 2026 roku

📣

W poniedziałek Prezydent Karol Nawrocki zawetował m.in. ustawę o pomocy dla obywateli Ukrainy związaną z przyznawaniem świadczeń społecznych i co ważne z perspektywy rynku pracy - legalności ich pobytu w Polsce. Do tej pory osoby które przybyły tu po wybuchu wojny mają zapewniony legalny pobyt do 30.09.2025 r., a nowa, odrzucona ustawa zakładała wydłużenie tego okresu do 04.03.2026 r. Z jednej strony może to oznaczać odpływ Ukraińców z Polski w poszukiwaniu legalnej pracy, z drugiej zwiększenie szarej strefy (przypomnijmy, że problem dotyczy obecnie żyjących w Polsce niespełna 1 mln uchodźców).

Dzień po zawetowaniu, ukraiński rząd przyjął z kolei nowelizację znoszącą zakaz opuszczania kraju przez mężczyzn w wieku 18-22 i otwierającą dla nich granicę

Dzień po zawetowaniu, ukraiński rząd przyjął z kolei nowelizację znoszącą zakaz opuszczania kraju przez mężczyzn w wieku 18-22 i otwierającą dla nich granicę

Prezydenckie weto w sprawie Ukraińców może mieć nieoczekiwany skutek

Karol Nawrocki zawetował nowelizację ustawy o pomocy obywatelom Ukrainy. Nie chodzi w niej tylko o świadczenia społeczne, ale miała ona regulować także kwestię legalności ich pobytu w Polsce. To za…

Ukraina. Rząd zezwolił młodym mężczyznom na wyjazd poza granice kraju

Ukraińska Rada Ministrów zaktualizowała 26 sierpnia procedurę przekraczania granicy państwowej. Mężczyźni w wieku od 18 do 22 lat będą mogli teraz bez przeszkód opuszczać Ukrainę.

🎥 Analiza

Temat przewodni: Dane NBP za II kw. 2025 - mieszkaniowy rynek dwóch prędkości

💡

🎯

Bottom line:

Kondycja otoczenia makroekonomicznego jest stabilna, co wpływa "kojąco" i sprzyja równowadze na rynku nieruchomości. Inflacja bliska celowi NBP (szacunek sierpniowy 2,8% rdr), a w efekcie perspektywa łagodzenia polityki pieniężnej i cięcia stóp procentowych kreują warunki ku zakupom - potwierdzają to dane BIK o sprzedaży kredytów za lipiec. Z drugiej strony rekordowo wysoka oferta nie ustępuje i studzi wygórowane oraz często niemające pokrycia oczekiwania sprzedających. Efekt? Stabilizacja cen, która utrzymuje się kolejny kwartał. Na rynku wtórnym na razie stabilnie, ale z wyraźnym trendem do obniżek w dużych miastach. Z kolei rynek pierwotny wciąż z delikatnymi podrygami do "podbijania" cen ofertowych.

Szczególnie Warszawa w sumarycznym ujęciu wyróżniła się w II kw. - przy głębokiej penetracji rynku stolica odnotowała kolejny raz spadek cen na rynku wtórnym, stając się tym samym najbardziej dysproporcjonalnym miastem między oczekiwaniami sprzedających a realiami transakcyjnymi.

Dane NBP to jednak obecnie jedno z niewielu ogólnodostępnych źródeł danych o cenach transakcyjnych, na którym można bazować w sposób powtarzalny. Nie jest ono jednak idealne - statystyki spływają wolno, często z opóźnieniem wymagającym potem aktualizacji, a bazują na próbie statystycznej. Choć 11 września zyskamy pełen wgląd w stronę ofertową (kiedy w pełni wejdzie w życie ustawa o jawności cen), to transparentność rynku od strony transakcyjnej wciąż pozostawia wiele do życzenia. Prace nad portalem DOM oraz RCN i zniesieniem odpłatności za dostęp do bazy jednak przyśpieszyły i w najbliższych tygodniach mają być tematem debaty w rządzie.

Gabriela Prygiel [Junior Analyst] & Jan Dziekoński [Head of Market Insights BIG DATA RynekPierwotny.pl x FLTR]

Kondycja otoczenia makroekonomicznego jest stabilna, co wpływa "kojąco" i sprzyja równowadze na rynku nieruchomości. Inflacja bliska celowi NBP (szacunek sierpniowy 2,8% rdr), a w efekcie perspektywa łagodzenia polityki pieniężnej i cięcia stóp procentowych kreują warunki ku zakupom - potwierdzają to dane BIK o sprzedaży kredytów za lipiec. Z drugiej strony rekordowo wysoka oferta nie ustępuje i studzi wygórowane oraz często niemające pokrycia oczekiwania sprzedających. Efekt? Stabilizacja cen, która utrzymuje się kolejny kwartał. Na rynku wtórnym na razie stabilnie, ale z wyraźnym trendem do obniżek w dużych miastach. Z kolei rynek pierwotny wciąż z delikatnymi podrygami do "podbijania" cen ofertowych.

Szczególnie Warszawa w sumarycznym ujęciu wyróżniła się w II kw. - przy głębokiej penetracji rynku stolica odnotowała kolejny raz spadek cen na rynku wtórnym, stając się tym samym najbardziej dysproporcjonalnym miastem między oczekiwaniami sprzedających a realiami transakcyjnymi.

Dane NBP to jednak obecnie jedno z niewielu ogólnodostępnych źródeł danych o cenach transakcyjnych, na którym można bazować w sposób powtarzalny. Nie jest ono jednak idealne - statystyki spływają wolno, często z opóźnieniem wymagającym potem aktualizacji, a bazują na próbie statystycznej. Choć 11 września zyskamy pełen wgląd w stronę ofertową (kiedy w pełni wejdzie w życie ustawa o jawności cen), to transparentność rynku od strony transakcyjnej wciąż pozostawia wiele do życzenia. Prace nad portalem DOM oraz RCN i zniesieniem odpłatności za dostęp do bazy jednak przyśpieszyły i w najbliższych tygodniach mają być tematem debaty w rządzie.

Gabriela Prygiel [Junior Analyst] & Jan Dziekoński [Head of Market Insights BIG DATA RynekPierwotny.pl x FLTR]

Wszystkie dane omawiane w dzisiejszym numerze można dokładnie analizować miasto po mieście za pomocą poniższego dashboardu:

Dashboard 1: Ceny lokali mieszkalnych w Polsce wg NBP

👉 Przejdź do dashboardu! Dashboard analityczny z cenami ofertowymi i transakcyjnymi lokali mieszkalnych na rynku pierwotnym i wtórnym w 17 miastach Polski od 2006 roku na bazie danych NBP. Menu: * Do czego można używać tego dashboardu * Kluczowe funkcjonalności dashboardu * Przykładowe analizy na bazie tych danych * Dashboard * Instrukcja użytkowania Do czego można

Ten post jest dostępny wyłącznie dla subskrybentów FLTR Pro

Obszary tematyczne

Dla prywatnego inwestora

(liczba artykułów: 89)

Dla agenta nieruchomości

(liczba artykułów: 86)

Dla flippera

(liczba artykułów: 79)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 76)

Dla doradcy kredytowego

(liczba artykułów: 67)

Dla operatora najmu

(liczba artykułów: 60)

Dla producenta materiałów budowlanych

(liczba artykułów: 60)

Dla przedsiębiorcy

(liczba artykułów: 58)

Legislacja & podatki

(liczba artykułów: 22)

Analizy miast Polski

(liczba artykułów: 18)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

Strategia

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Segmentacja klientów

(liczba artykułów: 13)

Analiza cen nieruchomości

(liczba artykułów: 12)

W górę, czy w dół

(liczba artykułów: 11)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 6)

Scenariusze roczne

(liczba artykułów: 4)

Bezpieczny kredyt

(liczba artykułów: 3)

Insights

(liczba artykułów: 2)