INSIGHT#151: Przegląd tygodniowy | Gospodarka sponsorowana przez literę K

Drodzy Subskrybenci!

Witamy w 151. wydaniu newslettera BIG DATA Insight (dawniej FLTR)

Zero zbędnych informacji, tylko to, co naprawdę ważne! 📩

Zapraszamy do lektury!

🎉

W miniony piątek FLTR - założony przez mnie portal - obchodził swoje 3. urodziny. W tym czasie spod naszego pióra wyszło nieco ponad 150 newsletterów oraz 93 analizy, jak i 5 dashboardów analitycznych. Jest to zawrotny wynik i spory wycinek mojego zawodowego dorobku.

💣 Miniony rok był dla nas przełomowy - razem z FLTR zmieniliśmy barwy klubowe, dołączając do Property Group, wydawcy portalu RynekPierwotny.pl. Ten ruch zapewnił nam dostęp do nowych danych (m.in. źródeł platformy BIG DATA), możliwości osobowych i narzędzi. Proces ten to oczywiście także zmiany - wydawanych przez nas formatów, sfery wizualnej, czy tematów analiz. Patrząc po Państwa udziale w portalu - są to zmiany per saldo na lepsze!

➡️ Dzisiaj transfer ten przynosi krok w sferze komunikacji. Zmieniamy nazwę naszego newsletteru z FLTR Pro na BIG DATA Insight (lub skrótowo Insight). W ciągu najbliższych tygodni zmianie ulegnie także adres naszego portalu. To nie koniec - w kolejnych kwartałach będziemy dokonywać stopniowego transferu prawnego do Property Group, a także zmian po stronie samej platformy dostępowej, integrując ją z funkcjonalnością platformy BIG DATA. Co jednak najważniejsze - treści i jakość naszych analiz pozostaną bez zmian!

🙏 Dziękuję wraz z całym zespołem, za Państwa wsparcie i inspirację do dalszej pracy, która pozwala nam dostarczać niezmiennie kaloryczne i nietuzinkowe analizy!

Dziękuję raz jeszcze!

Jan Dziekoński

Head of Market Insights

BIG DATA RynekPierwotny.pl

& założyciel FLTR

💣 Miniony rok był dla nas przełomowy - razem z FLTR zmieniliśmy barwy klubowe, dołączając do Property Group, wydawcy portalu RynekPierwotny.pl. Ten ruch zapewnił nam dostęp do nowych danych (m.in. źródeł platformy BIG DATA), możliwości osobowych i narzędzi. Proces ten to oczywiście także zmiany - wydawanych przez nas formatów, sfery wizualnej, czy tematów analiz. Patrząc po Państwa udziale w portalu - są to zmiany per saldo na lepsze!

➡️ Dzisiaj transfer ten przynosi krok w sferze komunikacji. Zmieniamy nazwę naszego newsletteru z FLTR Pro na BIG DATA Insight (lub skrótowo Insight). W ciągu najbliższych tygodni zmianie ulegnie także adres naszego portalu. To nie koniec - w kolejnych kwartałach będziemy dokonywać stopniowego transferu prawnego do Property Group, a także zmian po stronie samej platformy dostępowej, integrując ją z funkcjonalnością platformy BIG DATA. Co jednak najważniejsze - treści i jakość naszych analiz pozostaną bez zmian!

🙏 Dziękuję wraz z całym zespołem, za Państwa wsparcie i inspirację do dalszej pracy, która pozwala nam dostarczać niezmiennie kaloryczne i nietuzinkowe analizy!

Dziękuję raz jeszcze!

Jan Dziekoński

Head of Market Insights

BIG DATA RynekPierwotny.pl

& założyciel FLTR

0:00

/8:11

W dzisiejszym wydaniu:

📢

PS. W ostatnim czasie zaktualizowaliśmy:

- Dashboard "Ceny lokali mieszkalnych w Polsce wg NBP": o dane o cenach ofertowych i transakcyjnych mieszkań wg NBP za III kwartał 2025 - będą one omówione w numerze 152. newslettera Insight

📣 Alert News!

📣

Spółdzielnie zaangażują się w budowę mieszkań własnościowych? Wiceminister Lewandowski w wywiadzie dla Rzeczpospolitej przedstawił trzy filary zaangażowania Państwa w budownictwo społeczne, które byłoby oparte przede wszystkim na ponad 3000 spółdzielni:

(1) mieszkania na tani wynajem (finansowanie: bezzwrotny grant 20%, kredyt 1% na 50 lat, grunt w użytkowaniu wieczystym, partycypacja lokatora do 10%) z okresową weryfikacją dochodów i ewentualną eskalacją czynszu,

(2) nieco droższe mieszkania lokatorskie (finansowanie: bezzwrotny grant 15%, kredyt 2% na 50 lat, grunt w użytkowaniu wieczystym, partycypacja lokatora do 15%) bez weryfikacji dochodów,

(3) mieszkania własnościowe (finansowanie: zakup gruntu od Skarbu Państwa lub samorządu, z płatnością rozłożoną na 25 lat, kredyt na budowę z dofinansowaniem BGK, efektywny koszt na poziomie WIBOR 3M) - ograniczone wyłącznie do TBS/SIMów oraz spółdzielni mieszkaniowych.

Z wypowiedzi może wynikać priorytet dla punktów (1) i (2) powyżej, nie mniej znamienne wydaje się wprowadzenie "tylnymi drzwiami" konkurencji inwestycji quasi-publicznych dla sektora deweloperskiego.

(1) mieszkania na tani wynajem (finansowanie: bezzwrotny grant 20%, kredyt 1% na 50 lat, grunt w użytkowaniu wieczystym, partycypacja lokatora do 10%) z okresową weryfikacją dochodów i ewentualną eskalacją czynszu,

(2) nieco droższe mieszkania lokatorskie (finansowanie: bezzwrotny grant 15%, kredyt 2% na 50 lat, grunt w użytkowaniu wieczystym, partycypacja lokatora do 15%) bez weryfikacji dochodów,

(3) mieszkania własnościowe (finansowanie: zakup gruntu od Skarbu Państwa lub samorządu, z płatnością rozłożoną na 25 lat, kredyt na budowę z dofinansowaniem BGK, efektywny koszt na poziomie WIBOR 3M) - ograniczone wyłącznie do TBS/SIMów oraz spółdzielni mieszkaniowych.

Z wypowiedzi może wynikać priorytet dla punktów (1) i (2) powyżej, nie mniej znamienne wydaje się wprowadzenie "tylnymi drzwiami" konkurencji inwestycji quasi-publicznych dla sektora deweloperskiego.

Wiceminister Tomasz Lewandowski: Chcemy oczyścić atmosferę wokół spółdzielni mieszkaniowych

Nim uruchomimy bezzwrotne granty i tanie, długoterminowe kredyty oraz otworzymy dostęp do gruntów Skarbu Państwa, chcemy oczyścić atmosferę wokół spółdzielni –

Rząd chce, by spółdzielnie były główną siłą zapewniającą dostępne mieszkania.

Kto nam zbuduje mieszkania dostępne cenowo? Ministerstwo Rozwoju i Technologii stawia na spółdzielnie. Jest plan finansowania, ale najpierw wielkie sprzątanie.

📣

Na polski rynek PRS wchodzi kolejny gracz - Centerbridge, który właśnie zawarł 5-letnią umowę z Murapolem. Deweloper ma być odpowiedzialna za szukanie gruntów i ich zabezpieczanie, a także budowane i dostarczanie min. 300 mieszkań rocznie. Według nieoficjalnych informacji - projekty mają być zlokalizowane w Warszawie. Do tej pory Murapol świadczył podobne usługi dla platformy Lifespot, w której inwestorem kapitałowym jest Ares (poprzez spółkę AEREF V - która jest także największym akcjonariuszem Murapolu). Podmiotem organizującym w obu przypadkach jest Griffin Capital Partners.

Polski deweloper łączy siły z zagranicznym funduszem w sektorze PRS

Dashboard 4: Rynek najmu, PRS, PBSA i Senior Housing

Dashboard analityczny “Rynek najmu, PRS, PBSA i Senior Housing” ma na celu zebranie i pokazanie danych nt. aktualnego stanu rynku najmu mieszkań, w tym najmu instytucjonalnego oraz umożliwienie monitorowania sytuacji na szerokim rynku najmu

📣

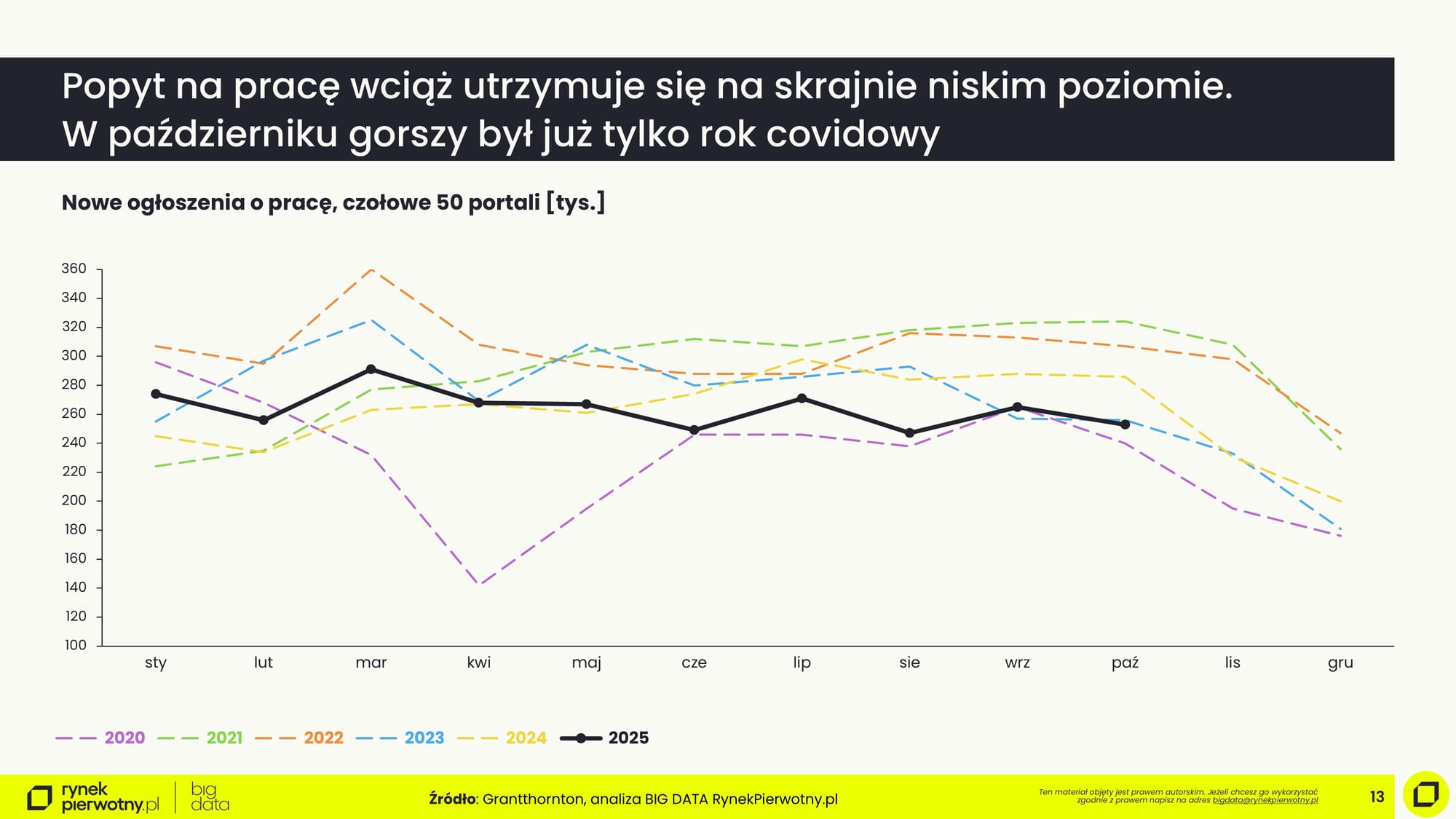

W październiku 2025 r. na portalach ogłoszeniowych pojawiło się w sumie 253 tys. nowych ogłoszeń - to wynik rekordowo niski i tylko nieznacznie wyższy od tego w trakcie pandemicznego 2020 roku. Rok do roku liczba ofert spała o -12%, a znacznie gorsze wyniki w rekrutacjach notują głównie Katowice i Bydgoszcz. To potwierdzałoby naszą tezę z ostatniej analizy "W górę, czy w dół" o jeszcze mocniejszym wyhamowaniu rynku pracy i pogłębieniu gorszych nastrojów wśród konsumentów, co nadal odbija się echem na rynku nieruchomości

Piąty miesiąc spadków w rekrutacjach - GrantThornton

Jak wynika z danych systemu rekrutacyjnego Element dla Grant Thornton, w

W górę, czy w dół? Status gospodarki i rynku nieruchomości w III kw. 2025

Makro, głupcze! Poprawa koniunktury hamowana przez otoczenie. Kolejny odcinek flagowego raportu kwartalnego BIG DATA Rynekpierwotny.pl z oceną sytuacji w III kwartale 2025 i prognozami na IV kwartał

Analiza

Temat przewodni: Gospodarka sponsorowana przez literę K

💡

🎯

Bottom line:

Dzisiejszy numer newslettera proszę potraktować jako uzupełnienie naszego ostatniego raportu "W górę, czy w dół". Komentujemy najnowszą porcję makro-danych, które są swoistymi wyznacznikami w jakim punkcie znajduje się dzisiaj rynek i jakiego spektrum wydarzeń można się spodziewać. Gospodarkę wydaje się sponsorować litera K. Litera K - jak Konsumpcja. Ale też K - jak rozejście się Kierunków (jak w nóżkach tej litery i w tym podcaście).

W skali zagregowanej wzrost polskiego PKB w 3. kwartale zaskoczył pozytywnie i nadal ma widoki na utrzymanie solidnego wzrostu. Konsumpcja, która okazała się mocną stroną gospodarki, korzysta dziś z niskiej inflacji i rosnących dochodów rozporządzalnych. Perspektywa wzrostu gospodarczego okazała się być nawet silniejsza niż pryzmat deficytu publicznego który od miesięcy ciążył w ocenach agencji ratingowych. Listopadowa decyzja S&P potwierdziła, że wbrew wcześniejszej ocenie Fitch, nasz rating pozostaje stabilny.

Jednak mamy tę negatywną część obrazka. Inwestycje i eksport - nadal zawodzą, choć sam przemysł prawdopodobnie wychodzi z dołka. Różne sektory już od kilkunastu kwartałów wypatrują widocznego napływu środków z KPO, które miałyby jeszcze bardziej napędzić nasze PKB. Obawy nadal rodzi głównie wizja bezrobocia i pogorszenia na rynku pracy, który ma swoje źródło w koniunkturze przedsiębiorstw - te oceniają obecną sytuację jako trochę gorszą na tle ostatnich miesięcy, ale lepszą niż rok temu.

W efekcie - przy niejednoznaczności danych - RPP najprawdopodobniej złapie w grudniu oddech przed podjęciem decyzji o kolejnych obniżkach stóp procentowych. Nawet przy dalszym spadku inflacji w listopadzie, realny scenariusz to pauza z cięciami do I kw. 2025, a może chwilę dłużej. W końcu można zadać sobie pytanie czy takie tempo szybko rosnącej gospodarki i zwłaszcza konsumpcji wymaga dalszego podlewania paliwem taniego kredytu?

Jan Dziekoński

Head of Market Insights

BIG DATA RynekPierwotny.pl

Dzisiejszy numer newslettera proszę potraktować jako uzupełnienie naszego ostatniego raportu "W górę, czy w dół". Komentujemy najnowszą porcję makro-danych, które są swoistymi wyznacznikami w jakim punkcie znajduje się dzisiaj rynek i jakiego spektrum wydarzeń można się spodziewać. Gospodarkę wydaje się sponsorować litera K. Litera K - jak Konsumpcja. Ale też K - jak rozejście się Kierunków (jak w nóżkach tej litery i w tym podcaście).

W skali zagregowanej wzrost polskiego PKB w 3. kwartale zaskoczył pozytywnie i nadal ma widoki na utrzymanie solidnego wzrostu. Konsumpcja, która okazała się mocną stroną gospodarki, korzysta dziś z niskiej inflacji i rosnących dochodów rozporządzalnych. Perspektywa wzrostu gospodarczego okazała się być nawet silniejsza niż pryzmat deficytu publicznego który od miesięcy ciążył w ocenach agencji ratingowych. Listopadowa decyzja S&P potwierdziła, że wbrew wcześniejszej ocenie Fitch, nasz rating pozostaje stabilny.

Jednak mamy tę negatywną część obrazka. Inwestycje i eksport - nadal zawodzą, choć sam przemysł prawdopodobnie wychodzi z dołka. Różne sektory już od kilkunastu kwartałów wypatrują widocznego napływu środków z KPO, które miałyby jeszcze bardziej napędzić nasze PKB. Obawy nadal rodzi głównie wizja bezrobocia i pogorszenia na rynku pracy, który ma swoje źródło w koniunkturze przedsiębiorstw - te oceniają obecną sytuację jako trochę gorszą na tle ostatnich miesięcy, ale lepszą niż rok temu.

W efekcie - przy niejednoznaczności danych - RPP najprawdopodobniej złapie w grudniu oddech przed podjęciem decyzji o kolejnych obniżkach stóp procentowych. Nawet przy dalszym spadku inflacji w listopadzie, realny scenariusz to pauza z cięciami do I kw. 2025, a może chwilę dłużej. W końcu można zadać sobie pytanie czy takie tempo szybko rosnącej gospodarki i zwłaszcza konsumpcji wymaga dalszego podlewania paliwem taniego kredytu?

Jan Dziekoński

Head of Market Insights

BIG DATA RynekPierwotny.pl

W górę, czy w dół? Status gospodarki i rynku nieruchomości w III kw. 2025

Makro, głupcze! Poprawa koniunktury hamowana przez otoczenie. Kolejny odcinek flagowego raportu kwartalnego BIG DATA Rynekpierwotny.pl z oceną sytuacji w III kwartale 2025 i prognozami na IV kwartał

Analiza została przedstawiona także w formie prezentacji:

Ten post jest dostępny wyłącznie dla subskrybentów FLTR Pro

Obszary tematyczne

Dla prywatnego inwestora

(liczba artykułów: 91)

Dla agenta nieruchomości

(liczba artykułów: 88)

Dla flippera

(liczba artykułów: 81)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 78)

Dla doradcy kredytowego

(liczba artykułów: 69)

Dla operatora najmu

(liczba artykułów: 62)

Dla producenta materiałów budowlanych

(liczba artykułów: 62)

Dla przedsiębiorcy

(liczba artykułów: 60)

Legislacja & podatki

(liczba artykułów: 22)

Analizy miast Polski

(liczba artykułów: 18)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

Strategia

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Segmentacja klientów

(liczba artykułów: 13)

W górę, czy w dół

(liczba artykułów: 13)

Analiza cen nieruchomości

(liczba artykułów: 12)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 6)

Scenariusze roczne

(liczba artykułów: 4)

Bezpieczny kredyt

(liczba artykułów: 3)

Insights

(liczba artykułów: 2)