Sytuacja na największych rynkach mieszkaniowych po III kwartale 2025

Ceny jawne, wzrost pozorny. Kto pierwszy wypowie wojnę cenową?

III kwartał 2025 r. zapisał się w historii rynku pierwotnego za sprawą „jawności cen”. Wywołała ona nie tylko pozorny wzrost sprzedaży, ale też uruchomiła strategiczny repricing oferty deweloperów. O tym czy koniec roku upłynie pod znakiem wojny cenowej zadecyduje geopolityka i rynek pracy, a także to, czy obniżki stóp przyniosą prawdziwy wzrost akcji kredytowej.

O tym ... i nie tylko - w najnowszym raporcie podsumowującym miniony kwartał na rynku deweloperskim

To preludium do flagowego raportu "W górę czy w dół", który ukaże się już 27. października. Tym razem jednak zdecydowaliśmy się oddzielić wątki gospodarcze i ekonomiczne, a pełną uwagę w niniejszej publikacji skupić na tym, co najbliższe naszej specjalizacji - rynku pierwotnym.

Zapraszamy do lektury i oglądania!

Kilka wybranych liczb z naszego raportu:

💸 >20% - tyle w III kw. mógł wynosić udział refinansowań w sprzedaży hipotek, co mogłoby tłumaczyć dlaczego mimo większej niż przed rokiem (+37%) sprzedaży kredytów nie widać tak szybkiego wzrostu w transakcjach u deweloperów

🏘️ 6 z 7 miast - odnotowało spadki średnich cen ofertowych we wrześniu 2025 wobec sierpnia (czyli na przełomie wejścia w życie "ustawy o jawności cen") - przy czym w Łodzi i Gdańsku najwięcej bo o -2%, w Warszawie efekt wyszedł "na zero"

📊 +20% - o tyle obiektywnie wzrosła sprzedaż deweloperów w III kw. 2025 rok do roku (w ujęciu kwartalnym jest ok. +6%)

📉 -29% - o tyle mniej wprowadzono nowych mieszkań w III kw. 2025 rok do roku (w ujęciu kwartalnym było to -26%)

🎢 w 4 z 7 miast - czas wyprzedaży oferty w III kw. 2025 spadł (w Łodzi, Krakowie, Wrocławiu i Trójmmieście) a to sprawą poprawy bilansu między popytem a podażą

🏢 -1% - o tyle kwartał do kwartału spadła oferta w 7 najwiekszych miastach na rynku pierwotnym w III kw. 2025

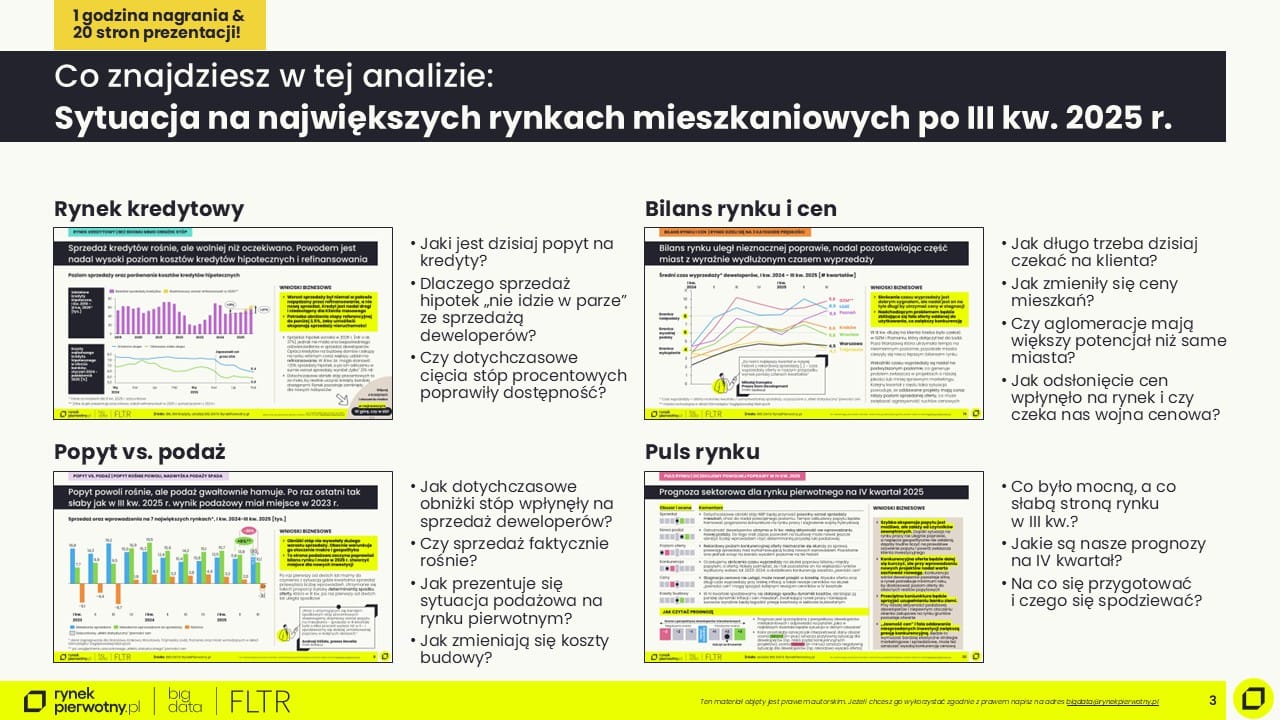

Spis treści:

- Kluczowe wnioski

- 📹 Omówienie raportu w formie video i audio

- 🗃️ Raport:

- 1: RYNEK KREDYTOWY | Bez boomu mimo obniżek stóp procentowych

- 2: POPYT VS. PODAŻ | Popyt rośnie powoli, nadwyżka podaży spada coraz wyraźniej, a w tle niska aktywność budowlana

- 3: BILANS RYNKU I CEN | Rekordowa oferta nadal hamuje ceny, rynek może zbliżać się do wojny cenowej

- 4: ZOOM NA AGLOMERACJE | Lepszy bilans rynku niż w miastach

- 5: PULS RYNKU | Oczekujemy powolnej poprawy w IV kw. 2025,

ale z kilkoma istotnymi zagrożeniami

Ten post jest dostępny wyłącznie w bezpłatnej subskrypcji

Obszary tematyczne

Dla prywatnego inwestora

(liczba artykułów: 90)

Dla agenta nieruchomości

(liczba artykułów: 87)

Dla flippera

(liczba artykułów: 80)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 77)

Dla doradcy kredytowego

(liczba artykułów: 68)

Dla operatora najmu

(liczba artykułów: 61)

Dla producenta materiałów budowlanych

(liczba artykułów: 61)

Dla przedsiębiorcy

(liczba artykułów: 59)

Legislacja & podatki

(liczba artykułów: 22)

Analizy miast Polski

(liczba artykułów: 18)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

Strategia

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Segmentacja klientów

(liczba artykułów: 13)

Analiza cen nieruchomości

(liczba artykułów: 12)

W górę, czy w dół

(liczba artykułów: 12)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 6)

Scenariusze roczne

(liczba artykułów: 4)

Bezpieczny kredyt

(liczba artykułów: 3)

Insights

(liczba artykułów: 2)